Евроинтеграция: последствия для экономики

В 2014 году украинская власть заявила о начале так называемой новой эры во внешнеэкономических отношениях Украины, которая должна была ознаменоваться резкой сменой вектора сотрудничества. По большому счету, обещания были выполнены: в конце 2014 года президентом Украины Петром Порошенко было подписано соглашение об ассоциации с ЕС, а с 1 января 2016 года в силу вступили положения о зоне всеобъемлющей свободной торговли между Украиной и ЕС. Однако это пока не смогло компенсировать потери от резкого сокращения торговли со странами СНГ, в частности с Россией: падение украинских экспортных поставок наблюдается по всем регионам.

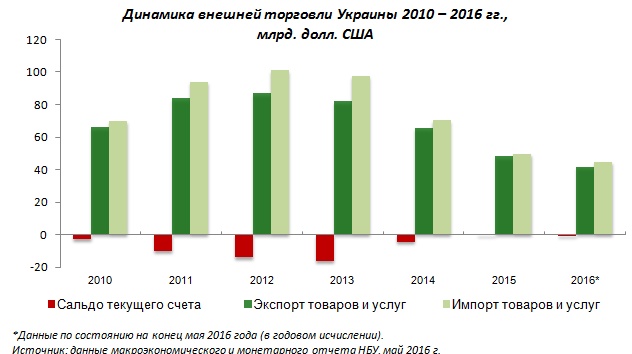

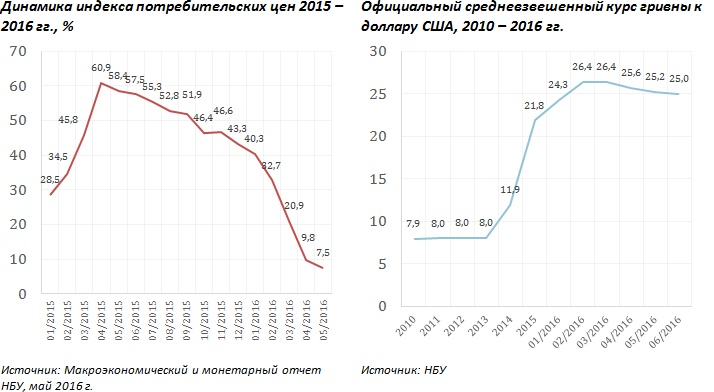

По итогам 2015 года, в сравнении с 2014 годом, объемы промышленного производства в Украине сократились на 13,4 % (в 2014 году объемы сократились на 10,1 %, по сравнению с 2013 годом), ВВП упал на 9,9 %, инфляция в конце 2015 года составляла 43,3%, уровень безработицы - 9,1 % (в докризисном 2013 году - 7,2 %). Гривна по сравнению с докризисным 2013 годом, девальвировала более чем в 3 раза. А нынешний год не отличается кардинальным оживлением экономики.

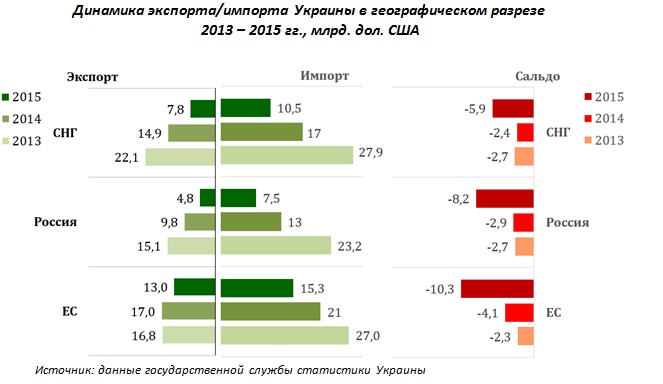

Географическая структура экспорта Украины в 2015 году претерпела изменения, в частности, увеличилась доля стран ЕС. За два года - с 2013 по 2015 гг. экспорт Украины в целом сократился на 39,8 %. В частности, в страны СНГ экспорт упал на 64,6 % (в Россию - на 68 %), в страны ЕС - на 22,3%. Конечно, снижение украинского экспорта в ЕС за 2013 - 2015 годы было почти втрое менее динамичным, чем в страны СНГ, однако ни о какой компенсации потерь от утраты российского рынка пока не может быть и речи.

За этот период (с 2013 по 2015 гг.) импорт Украины продемонстрировал еще более сильное падение, сократившись на 51,3 %. В частности, поставки из стран СНГ упали на 62,5% (из России - на 67,8%), а из стран ЕС импорт снизился на 43,3%. Это обусловлено троекратным проседанием гривны и падением покупательской способности населения. Поэтому украинцы на себе не почувствовали доступности высококачественных европейских товаров для национального покупателя (в рамках запуска ЗСТ), даже с учетом взаимного снижения таможенных пошлин.

Конкурентоспособность украинских товаров на европейских рынках тоже заметно не выросла. Ценовое преимущество отечественных производителей в Европе имеет место, только пока украинские товары поставляются в рамках установленных ЕС квот. После их исчерпания, украинские производители все так же могут поставлять свою продукцию на рынки ЕС, однако уже под действием таможенных пошлин, которые ощутимо снижают конкурентоспособность украинской продукции.

По состоянию на начало июля текущего года, Украина полностью исчерпала лимит годовых квот по семи позициям, таким как: солод и пшеничная клейковина, мед, виноградный и яблочный соки, ячменная крупа и мука, сахар, обработанные помидоры, овес. Также близятся к исчерпанию ограничения на льготные поставки по следующим позициям: ячмень, ячменная мука и гранулы; пшеница мягкая, пшеничная мука и гранулы; этанол; мясо птицы (основная и дополнительная квоты). Всего ЕС применяет к Украине квоты по 27 товарным позициям, половину из которых Украина мало использует или не использует вовсе (к примеру: баранина и козлятина, чеснок, грибы, йогурты, масло и молочные спреды, и пр.).

Основными экспортными товарами Украины всегда были продукты растительного происхождения, при этом они традиционно экспортируются в качестве сырья и, соответственно, имеют низкую добавочную стоимость, что сказывается на экспортных показателях в долларовом эквиваленте (особенно учитывая нынешний курс гривны). То есть быстрее всего Украина исчерпывает квоты ЕС именно по своим основным экспортным группам.

При этом, доля квот в общем среднегодовом объеме экспорта основных товарных групп невелика. К примеру, в 2015 году доля квоты на пшеницу составила 7,1% в ее экспорте, доля квоты на овес - 8,7%, на ячмень - 0,1%. Немного лучше обстоят дела с такими товарными группами как сахар - доля квоты в 2015 году составила 17,5% его экспорта, и мед - 11,1% его экспорта.

С экономической точки зрения, это нормально, когда страны пытаются защитить своих внутренних производителей, не давая иностранным конкурентам с более низкой себестоимостью производства заполонить свои рынки дешевой продукцией. Поэтому сетовать о том, что зона свободной торговли с ЕС для Украины не является такой уж свободной, неправильно. Ведь ЕС, как многократно подчеркивалось на обсуждениях условий ЗСТ, не требует от Украины отказаться от других каналов поставок, тем более от тех, которые всегда обеспечивали четверть совокупного экспорта страны (до 2014 года доля экспорта Украины в страны СНГ составляла в среднем 35%, в частности на экспорт товаров в Россию приходилось в среднем 25% совокупного экспорта).

Поставки украинских молочных продуктов в ЕС, из-за несоответствия европейским стандартам качества, практически закрыты, не смотря на выделенные квоты. К примеру, в 2015 году 52,4% экспорта по таким товарным группам как йогурты, кисломолочные продукты, сливочное масло и другие молочные продукты пришлось на долю стран СНГ.

Экспорт в ЕС составил всего 0,03%. В основном, путь в ЕС открыт украинской сельскохозяйственной продукции с низкой добавочной стоимостью (сырью), в то время как Украина закупает у европейских стран машины и оборудование, медицинские препараты и, с недавних пор, природный газ. Такая торговля не может быть профицитной для Украины, впрочем, как и было в случае торговли с Россией (за счет импорта природного газа). Это говорит о том, что Украине не стоит гордиться уменьшением дефицита торгового баланса, которое сегодня наблюдается за счет вынужденного сокращения импорта. Вместо этого руководству страны стоит задуматься о реальных изменениях, которые запустят экономику, и Украина будет не просто экспортером сельскохозяйственного сырья, а, действительно, индустриальной страной с работающими конкурентоспособными предприятиями легкой и тяжелой промышленности.

Исторически сложилось, что главным экономическим партнером Украины всегда была Россия. Экономики двух стран были тесно взаимосвязаны, поэтому процесс переориентации Украины на европейский рынок будет долгим и трудным. Ведь потери от разрыва экономических связей с Россией (по данным российской государственной статистики, объем двусторонней торговли между Россией и Украиной сократился с $50,6 млрд. в 2011 году до $13 млрд. в 2015-м) быстро восполнить не удастся.

Также стоит учитывать, что Украина еще не в полной мере ощутила эффект от торгового эмбарго, введенного Россией. Такое решение может отразиться на экономике Украины не лучшим образом. Украинские производители еще не нашли свои ниши на других рынках. Сложности заключаются в том, что некоторые украинские продукты могут продаваться только на территории стран СНГ. Для того чтобы выйти на зарубежные рынки, украинские производители должны пройти сертификацию. Однако переход на более высокие стандарты - процесс затратный и длительный.

Поэтому российские ограничения негативно скажутся на Украине. На сегодня прямые потери украинской экономики от введенного Россией эмбарго составили $1 млрд. Это официальная сумма, зафиксированная таможенной службой Украины. Однако есть еще и косвенные потери, которые, вероятно, в несколько раз выше.

Сегодня много говорится о переориентации украинских производителей на рынки Азии и Африки. Однако сделать это непросто. Чтобы зайти на рынок той или иной страны, необходимы средства. Политика НБУ не позволяет брать кредиты, в том числе и из-за политики отечественные производители не могут выйти на другие рынки.

Иран, Китай, Пакистан и страны Латинской Америки могут стать потребителями украинской продукции. Однако вхождение в рынки этих стран требует наличия у производителей длинных оборотных средств. Этого нет, поэтому пока эти рынки остаются для Украины лишь перспективными.

В результате идет попытка приватизации и продажи частного бизнеса иностранцам. Однако пока серьезных проектов не наблюдается. Выход один - изменение внешней и, в первую очередь, внешнеторговой политики.

Сегодня главное, чтобы Украина не стала заложницей мирового кризиса на сырьевых рынках и окончательно не превратилась в аграрно-сырьевой придаток Запада. Перед Украиной стоит задача - наряду с сырьевыми секторами развивать перерабатывающие. Необходимо продавать за границу не зерно, металл и лом, а готовую продукцию - муку, продукцию машиностроения, легкой промышленности. Это не только принесет большую прибыль, но позволит обеспечить рабочими местами сотни тысяч украинцев.