Кабмин усложнил правила трансфертного ценообразования

Государственная фискальная служба Украины дала разъяснения постановлению Кабинета министров №480, которым вводится еще один критерий признания операций контролируемыми в рамках трансфертного ценообразования.

В частности, начиная с 27 июля 2017 года все хозяйственные операции, осуществленные с контрагентами-нерезидентами указанных в постановлении организационно-правовых форм (ОПФ), признаются контролируемыми при условии достижения стоимостных критериев, указанных в пп. 39.2.1.7 ст. 39 НКУ. При этом стоимостные критерии таких операций рассчитываются за весь отчетный (календарный) год.

В разъяснении ГФС указано, что теперь если нерезидент, ОПФ которого включена в перечень, в отчетном году уплачивал налог на прибыль (корпоративный налог), хозяйственные операции налогоплательщика с ним признаются неконтролируемыми при отсутствии других критериев, определенных подпунктами "а" - "в" пп. 39.2.1.1 ст. 39 НКУ.

При этом ГФС рекомендует получить у контрагента-нерезидента документ, который подтверждает уплату налога на прибыль (корпоративного налога). Такой документ, способ и форма его получения и орган, который осуществляет его выдачу, НКУ не определяются, однако документ должен быть легализирован и переведен в соответствии с украинским законодательством.

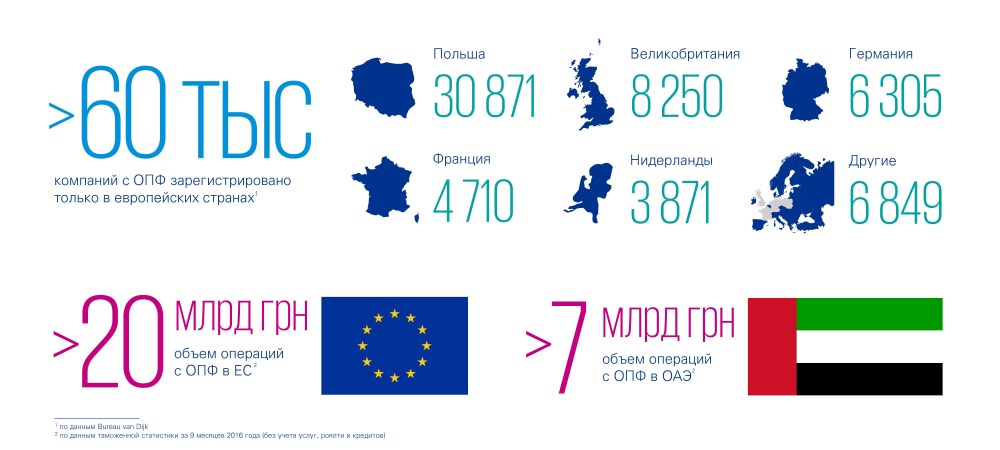

Отметим, что согласно исследованию KPMG, большую вероятность быть признанными контролируемыми имеют операции с контрагентами из таких стран, как Польша, Великобритания, Германия, Франция и Нидерланды.

Нормы национального законодательства, предусматривающие контроль над трансфертным ценообразованием в Украине были введены в начале 2013 года. Тогда украинское налоговое законодательство было имплементировано такое понятие, как принцип "вытянутой руки" (arm's lenth principle). Это принцип налогообложения взаимосвязанных компаний, согласно которому расчет налоговых обязательств делается исходя из рыночных цен по сделкам между взаимозависимыми налогоплательщиками. Основные механизмы, с помощью которых осуществляется контроль над трансфертным ценообразованием, определены статьей 39 Налогового кодекса Украины.