Повторное разграбление, или Во что государству и налогоплательщикам обходятся банкротства банков

На фоне поражающей воображение невиданными масштабами происходящего околоприватовской темы тихим сапом идут отошедшие на второй план процессы в банках-банкротах, уже выведенных с рынка под опеку Фонда гарантирования вкладов физических лиц

Их бывшие собственники - Жеваго, Лагун, Бахматюк и еще длиннющий перечень других неудачников банковского рынка - наплодили активов, стоимость которых на бумаге составляет около полутриллиона гривен, очень даже "успешно" переложив на плечи государства и налогоплательщиков свои обязательства. Реальная же стоимость перешедшего под управление ФГВФЛ "токсического добра" - на порядок ниже.

Впрочем, эта токсичность не особо смущает "падальщиков" - и за "плохие" активы, залоги и поручительства идет активнейшая борьба. В том числе в судах, которые с достойным лучшего применения постоянством проигрывают НБУ и Фонд гарантирования вкладов. Хотя проигрывают на самом деле не чиновники, а интересы уже несущих огромные потери государства и вкладчиков. Внимание же правоохранителей к этому прискорбному обстоятельству можно назвать разве что символическим. Первых лиц государства - тоже.

Цена вопроса

Фонд гарантирования вкладов физических лиц (ФГВФЛ) сегодня фактически является крупнейшей банковской структурой в Украине. А точнее, огромным "теневым Фондом банковского госимущества", в котором сосредоточены активы почти сотни выведенных с рынка банков с балансовой стоимостью около 500 млрд грн. Это более чем в два раза больше, чем в том же Приватбанке (на 1 апреля 2017 г. - 237,3 млрд грн) или Ощадбанке (226,9 млрд), и в три раза - нежели в Укрэксимбанке (165,6 млрд).

Заявленная ФГВФЛ оценочная стоимость на уровне около 100 млрд грн - даже с учетом всех связанных с этими активами проблем - вызывает много вопросов. Хотя бы потому, что реальная их стоимость зависит не в последнюю очередь от способности кредитора получить от заемщика "все и даже больше". А разница между балансовой, оценочной и уж тем более реальной ценой их продажи создает огромное пространство для новой наживы. И это пространство заполняется постоянными поражениями НБУ и ФГВФЛ в "противостоянии" с владельцами крупнейших банков-банкротов. А еще - активно интересующимися вопросом брокерами и посредниками (пока только местными). О вхождении в число которых не так давно заявила обслуживающая интересы не только главы государства группа ICU.

Эмиссионных дел мастер

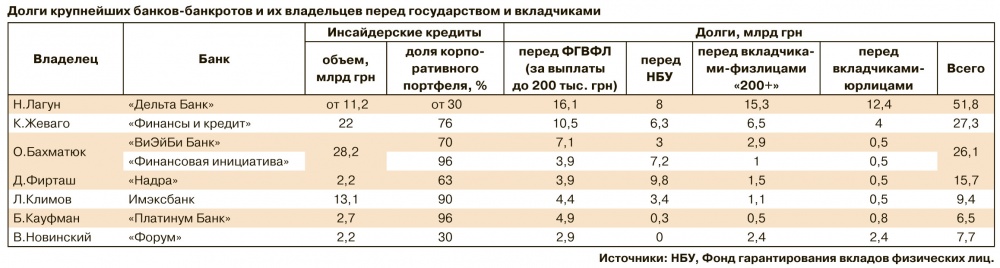

По данным ФГВФЛ, в 2014-2017 гг. вкладчики банков-банкротов в пределах гарантийной суммы получили возмещения на 85,7 млрд грн. По большинству финучреждений выплаты на финишной прямой. Самые большие расходы у Фонда приходятся на вкладчиков "Дельта Банка" Николая Лагуна (16,1 млрд грн), "ВиЭйБи Банка" и "Финансовой инициативы" Олега Бахматюка (7,1 млрд и 3,9 млрд), "Финансы и кредит" Константина Жеваго (10,5 млрд), "Платинум Банка" "имени" Бориса Кауфмана (4,9 млрд), Имэксбанка Леонида Климова (4,4 млрд), банка "Надра" Дмитрия Фирташа (3,9 млрд), а также банка "Форум" Вадима Новинского (2,9 млрд грн).

Выплаты происходят, прежде всего, за счет эмиссионных средств НБУ. Фонд берет займы у Минфина в виде гособлигаций, которые в "живые" деньги конвертирует (монетизирует) Нацбанк. Также ФГВФЛ привлекает займы и у самого НБУ. На конец мая долг Фонда перед Минфином, по словам его директора-распорядителя К.Ворушилина, составлял почти 70 млрд грн, перед НБУ - 9,1 млрд. Объем немонетизированных гособлигаций в портфеле Фонда на то время - 13 млрд грн.

Касательно "рыночной" (в интерпретации ФГВФЛ) стоимости активов банков-банкротов можно только безутешно сокрушаться. Так, 85,5 млрд грн активов "Дельты" ФГВФЛ оценил в 29,04 млрд (34% от балансовой стоимости); 8,3 млрд грн активов "Платинума" - в 2,3 млрд (28%); 24,7 млрд грн активов "ВиЭйБи" - в 5,6 млрд (23%); 45,1 млрд грн активов "Финансы и кредит" - в 9,9 млрд (22%); 47,4 млрд грн активов "Надра" - в 7,9 млрд (17%); 15 млрд грн активов Имэксбанка - в 2,1 млрд (14%). Ликвидационная масса "Финансовой инициативы" не сформирована, поскольку формально в банке до сих пор работает временная администрация (с июня 2015 г.).

Если опираться на оценки ФГВФЛ, то получается, что даже в случае относительно успешной продажи (по оценочной стоимости) активов некоторых из перечисленных банков не хватит даже для покрытия расходов на гарантийные выплаты (в случае Имэксбанка, "Платинум Банка", "ВиЭйБи Банка", "Финансы и кредит"). Не говоря уже о том, что реальные продажи крайне редко оправдывают даже низкие оценочные ожидания, а само имущество постоянно отсуживается, выводится из-под залогов, блокируется и т. п. Соответственно, шансы на получение хоть каких-то средств у вкладчиков из категории "200+" и юрлиц стремятся к нулю. В том числе учитывая скудные собственные поступления банков-банкротов.

Согласно отчетности, например, ликвидатора "Финансы и кредит", на 1 апреля 2017 г. заемщики погасили долги только на 436,7 млн грн, реализация имущества банка принесла 99,3 млн, другие поступления - 238,6 млн. Согласно отчетности ликвидатора "Надра", на 1 апреля 2017-го заемщики заплатили 630,9 млн грн (в том числе 106 млн за счет обращения взыскания на залог), реализация имущества банка обеспечила 401,9 млн, другие поступления - 61,4 млн.

Отдельная история, которая дополнительно снижает шансы вкладчиков "200+" и юрлиц получить хоть что-то в ходе ликвидации банка, - это долги этих финучреждений перед НБУ по кредитам рефинансирования. По данным Нацбанка, на начало апреля долг банков О.Бахматюка по рефинансированию составлял 10,2 млрд грн, Д.Фирташа - 9,8 млрд, Н.Лагуна - 8 млрд, К.Жеваго - 6,3 млрд, Л.Климова - 3,4 млрд.

Обеспечением по этим долговым обязательствам выступают или имущественные права на кредитные портфели, или же активы (недвижимость и т. д.), принадлежащие владельцам банков-банкротов и связанным с ними структурам. В дополнение к этому большинство владельцев указанных финучреждений предоставляли личное поручительство. А оно, как показывает последняя судебная практика, что есть, что его нет.

А ведь НБУ обычно отбирал себе в залог лучшие активы. При этом его требования как обеспеченного кредитора удовлетворяются Фондом вне общей очереди...

Инсайд

Одна из притчей во языцех последних лет - это инсайдерские кредиты в портфеле банков-банкротов. Речь идет о займах, которые были выданы структурам, прямо и косвенно связанным с владельцами этих банков.

По "странному" стечению обстоятельств, обычно после вывода финучреждений с рынка обслуживание именно таких кредитов прекращается в первую очередь (если они хоть как-то обслуживались до признания банков неплатежеспособными).

По данным НБУ и ФГВФЛ, совокупный объем инсайдерских кредитов в портфеле банков О.Бахматюка - 28,2 млрд грн (70% корпоративного портфеля "ВиЭйБи" и 96% - "Финансовой инициативы"), в банке К.Жеваго - 22 млрд (76% портфеля), банке Л.Климова - 13,1 млрд (90%), в банке Б.Кауфмана - 2,7 млрд (96%), в банке В.Новинского - 2,2 млрд грн (30%).

Отдельная история - банки Н.Лагуна и Д.Фирташа. По данным ZN.UA, в портфеле "Дельты" объем инсайда - минимум

11,2 млрд грн (30%). Но если учесть средства, выведенные через коррсчета иностранных банков, эту сумму можно умножить на два.

Своя специфика в банке "Надра". По информации ФГВФЛ, в портфеле кредитов юрлицам, сформированном после 2011 г. (после выведения первой временной администрации), доля инсайда - 63%, и основная сумма займов - на финансирование строительства ТРЦ "Республика". В то же время более 35 млрд грн - это кредиты, которые, как говорит Фонд, были выданы структурам, связанным с предыдущими владельцами банка - И.Гиленко и Ко.

Если отталкиваться от этих данных НБУ и ФГВФЛ, получается, например, что задолженность "имени" О.Бахматюка перед его же банками превышает объем долговых обязательств перед Фондом гарантирования вкладов (по выплате вкладчикам "200-") и НБУ (по рефинансированию). Такая же история, в частности, в случае Л.Климова. То есть, если бы взятые ими кредиты были погашены, вопрос долгов перед ФГВФЛ и НБУ был бы снят. Однако здесь ключевое слово - если бы...

Владельцы банков часто не признают сумму заявленных госорганами "инсайдов". Тем более что кредиты привлекались также структурами, которые формально не связаны с бенефициарами банка, в числе их владельцев - обычно подставные лица (и резиденты Украины, и нерезиденты).

Госпоражения в судах

Формально государство в лице Фонда гарантирования вкладов и НБУ не сидит сложа руки. Судебных исков и обращений в судебные инстанции с требованиями вернуть долги - тысячи. Но реальных результатов либо нет, либо они очень символичны. Как показывает практика, даже вынесенное судебное решение о взыскании долга со связанных с владельцами банков-банкротов компаний-заемщиков не гарантирует, что средства будут возвращены.

Сценариев под "невозврат" долгов множество: вывод из-под залога реальных стоимостных активов, отмена поручительства, блокировка взыскания задолженности на уровне исполнительной службы, получение заемщиками рассрочек на выплату долга, превышающих сроки ликвидации банка, и т. д.

Возможно, самое яркое доказательство в прямом смысле издевательств владельцев банков-банкротов над государством - неудачные попытки НБУ на основании договоров поручительства взыскать с них долги их банков по кредитам рефинансирования.

В частности, Олег Бахматюк уже длительное время достаточно успешно отбивается от попыток НБУ наложить арест и обратить взыскание на его активы. Хотя, как в свое время рассказывала глава НБУ Валерия Гонтарева, он "в здравом уме поручался всем своим имуществом - не только "Укрлендфармингом", но и своими домом, автомобилем, часами".

Не увенчались успехом и попытки Нацбанка добиться ареста всего имущества Константина Жеваго в рамках иска по взысканию 1,54 млрд грн долга "Финансы и кредит" по рефинансированию. Кстати, Гонтарева высказывала мнение, что хотя акции Ferrexpo никогда не были в залоге НБУ, но поскольку обеспечением выступала персональная гарантия Жеваго, то он должен отвечать по обязательствам всеми своими активами, в том числе Ferrexpo. К слову, среди активов Жеваго в залоге НБУ - также Белоцерковская ТЭЦ, ряд объектов недвижимости в Киеве.

В рамках исковых требований к Леониду Климова НБУ в свое время добился ареста ряда его активов, однако в итоге он довольно быстро был снят. В залоге НБУ - в том числе стадион "Черноморец", торговая недвижимость и пр.

У Николая Лагуна не совсем обычная ситуация. В отличие от других владельцев крупных банков-банкротов, личное поручительство по рефинансированию он не давал. Как уверяла Валерия Гонтарева, из-за того, что НБУ давал кредиты "Дельте" под залог имеющих госгарантию облигаций ГИУ. Да, достаточно вялые судебные споры с Лагуном и его поручителями ведутся. О громких достижения Нацбанка на этом поприще слышать не приходилось. Но что точно прогремело на банковском рынке, так это решение Высшего спецсуда по рассмотрению гражданских и уголовных дел, который в феврале отменил поручительство Лагуна по долговым обязательствам "Дельта Банка" перед Ощадбанком на 4 млрд грн... В "Ощаде" заявили о намерении оспорить это решение в Верховном суде, однако как оно там сложится, пока неочевидно...

Едва ли не самая интересная ситуация с Дмитрием Фирташем. Его банк "Надра" имеет наибольший долг перед НБУ (если не брать совокупно долги банков О.Бахматюка). Вместе с тем в Нацбанке недавно признались, что он потерял поручительство газового олигарха еще в 2012-2013 гг. Как рассказывала заместитель главы НБУ Екатерина Рожкова в интервью Finbalance, Нацбанк сам от поручительства отказался. По ее словам, сейчас сложно сказать - добровольно это было сделано или это была просто халатность. "Он (Фирташ) его (поручительство) просто не продлил", - констатировала Рожкова.

Неоднозначная история и с Борисом Кауфманом. Как официальный владелец "Платинум Банка", он полноценно так и не легализовался. В структуре собственности банка на сайте НБУ бизнесмен фигурирует как лицо, которое "оказывает значительное влияние на управление и деятельность банка и является владельцем существенного участия в банке независимо от формального владения". Дает ли это право государству предъявить ему требования по покрытию расходов на выплаты вкладчикам "Платинум Банка" и насколько суды посчитают эти требования обоснованными, покажет время.

Екатерина Рожкова (до прихода в НБУ работала и. о. предправления "Платинум Банка") заявляла, что нормы законодательства об ответственности собственников и менеджмента банка в том числе за доведение его до банкротства применяются в случае, если будут доказаны умысел и полезный мотив или иная заинтересованность как в собственных интересах, так и в интересах третьих лиц. "Нормы закона одинаковы для всех без исключения", - отмечала заместитель главы НБУ, говоря о Кауфмане.

Обратим внимание, что не только НБУ может обращаться с исками к владельцам банков-банкротов по взысканию долгов. Гражданские иски вправе подавать и Фонд гарантирования вкладов. Что он и делал (было, по крайней мере, 7 исков на 13,4 млрд грн), но безрезультатно.

Как объясняли в Фонде, суды решили, что ему не удалось доказать наличие в действиях ответчиков "всех элементов состава гражданского правонарушения (противоправного поведения, убытков, причинной связи между противоправным поведением и убытками, вине), которые могли привести к наступлению негативных финансово-экономических последствий и его неплатежеспособности (то есть не доказана вина акционеров)".

Все эти истории достаточно органично вписываются в "сериал" хронических судебных поражений НБУ и ФГВФЛ. Здесь можно вспомнить фактический судебный запрет на начало процедуры ликвидации банка "Финансовая инициатива"; отмену судами постановлений НБУ о признании банков неплатежеспособными и их ликвидации ("Финансовая инициатива", "Крещатик", "Михайловский", Укринбанк, "Союз", "КСГ Банк" и т. д.); проигрыш Фонда финкомпаниям "Плеяда" и "Фагор" (в контексте дел банка "Михайловский"); признание недействительным кредита ФГВФЛ для Укринбанка на 1,46 млрд грн; обязательства досрочно вернуть средства вкладчикам-юрлицам (клиентам "Платинум Банка", Диамантбанка); многочисленные случаи вывода заемщиками активов из-под залога, отмены поручительства по долгам и т. п.

Конечно, имеют место факты коррумпированности судов, как часто нарекают представители НБУ и ФГВФЛ. Но за пиар-завесой, очевидно, может скрываться и сознательное подыгрывание чиновниками ведомств своим "оппонентам", в том числе через целенаправленную некачественную работу юристов. Что это, профнепригодность, халатность, преступный сговор, институциональная слабость или даже несостоятельность ведомств? И почему это обстоятельство не беспокоит патронирующего суды президента Порошенко, ведь от подобных решений страдают, причем на многомиллиардные суммы, интересы возглавляемого им государства. Не говоря уже о вкладчиках, хотя стоит вспомнить, что тех, которые "200+", не так уж и много...

Слепое следствие

Параллельно с судебными разбирательствами по тем или иным кредитным делам проходит расследование дюжины уголовных производств. Однако реального выхлопа нет и здесь. Это при том, что, как отчитывается Фонд гарантирования вкладов, он подал заявления в правоохранительные органы о совершении нарушений владельцами и топ-менеджерами банков-банкротов на 183 млрд грн.

В открытых уголовных производствах речь идет в основном об инсайдерском кредитовании, а также, в частности, о сомнительных операциях с коррсчетами в иностранных банках (правда, по крайней мере, в части случаев это могло быть в том числе схемное "рисование" капитала банков в Украине).

Что интересно, на практике козлами отпущения в лучшем случае становятся топ-менеджеры банков (в частности, "Дельты", "Финансы и кредит", Имэксбанка). И здесь дело не в том, что претензии к ним несправедливы: в большинстве случаев эти банкиры, очевидно, отдавали себе отчет в том, где и на кого работают, что подписывают. В любом случае корректные акценты по каждому эпизоду должны были бы расставить правоохранители. Однако возникает вопрос: как можно привлекать к ответственности только экс-топов банков за выдачу кредитов предприятиям, которые подконтрольны владельцу банка, без претензий именно к бенефициару банка? Как свидетельствуют материалы различных правоохранительных органов, это вполне возможно. Было бы желание.

Справедливости ради следует сказать, что есть уголовные производства, где упоминаются конечные бенефициары банков. Речь идет в том числе о К.Жеваго, Н.Лагуне, Д.Фирташе. Но, в отличие от банкиров, им даже подозрения не объявлены, хотя в отдельных случаях бывали обыски. При этом никто никому наручники не надевал, не говоря уже о реальных сроках заключения.

Все эти банковские истории лишний раз подтверждают, что в Украине уголовные производства - это бизнес. То есть если силовики кого-то и хватают, то или слабого, или того, кто не захотел платить, или того, кого "сливает" владелец банка-банкрота.

Кстати, в ряде уголовных производств по сомнительным операциям упомянутых банков-банкротов (в частности, по операциям "Дельта Банка", "Надра", "Финансы и кредит", "Платинум Банка") фигурируют также и должностные лица НБУ. Это касается и периода руководства в Нацбанке С.Кубива (который сегодня является первым вице-премьером) и Валерии Гонтаревой.

Не Нацбанком и ФГВФЛ едиными

Анализируя проблему задолженности владельцев банков-банкротов перед НБУ (по рефинансированию) и перед Фондом гарантирования вкладов (по "гарантийным" выплатам), не следует забывать также о долгах этих персонажей и их банков перед другими госструктурами. Например, об упомянутых требованиях Ощадбанка к "Дельта Банку" Н.Лагуна на

3,3 млрд грн, к концерну "Стирол" Дмитрия Фирташа на 100 млн долл., к группе "КрАЗ" К.Жеваго на 1,3 млрд грн.

Проблемы с "Дельта Банком" есть у Государственного ипотечного учреждения (на 3,3 млрд грн) и Укрэксимбанка (на 1,4 млрд).

Глава НБУ Валерия Гонтарева заявляла о долгах О.Бахматюка перед госбанками на 6,2 млрд грн и о почти 500 млн грн средств госпредприятий в "Платинум Банке" (речь идет преимущественно о госкомпаниях по вертикали Министерства инфраструктуры).

На вероятность погашения банками-банкротами и их экс-владельцами долгов перед всеми госструктурами существенно влияет наличие обязательств перед другими кредиторами - как из негосударственного коммерческого сектора Украины, так и из других стран. В последнем случае речь идет в том числе о держателях евробондов, участниках синдицированного финансирования и пр. И проблема для государства заключается в том, что эти долги бизнесменов даже больше, чем долги перед государством. Это касается, прежде всего, О.Бахматюка и Д.Фирташа.

В любом случае, государство имеет в залоге активы, которые могло бы продать. Учитывая специфику части из них (как, например, стадион

"Черноморец" или ТРЦ "Республика"), найти предлагающих хорошие деньги покупателей может быть действительно непросто, тем более учитывая все проблемы с инвестиционным климатом в Украине. Но по уже даже почему-то не кажущемуся странным стечению обстоятельств, такой расклад в очередной раз - на руку владельцам банков-банкротов.

Последние новости раздела

-

Тайвань выдал ордер на арест основателя OnePlus Пита Лау по делу о незаконном найме инженеров

-

Paramount инициировала судебное разбирательство против Warner Bros. Discovery из-за сделки с Netflix

-

ДІК - онлайн-магазин сейфов: безопасность ценностей для дома и бизнеса

-

На CES 2026 представили водонагреватель Superheat H1 с функцией майнинга биткоина