"Трампономика": почему Белый дом готов мириться с выходками президента, и как это отразится на Украине

Экономическая политика Белого дома, не перестает удивлять и оказывать кардинальное влияние на международные рынки. К сожалению, часть прессы стремится представить американского президента таким себе агрессивным переговорщиком без четкой логики действий и полного сюрпризов. Однако, это не так. Наверное, за последние лет 10 Президент США взял на себя ношу на международной арене решать конкретные проблемы экономики США, а не просто увеличивать влияние США на мировом рынке. Практически за каждым действием Трампа стоит четкий расчет Белого дома и скорее всего довольно мощной команды советников, да и сам господин президент с 1968 года в большом бизнесе. Манеры же поведения не убивают суть стратегии которую продвигает Белый дом.

Состояние экономики США

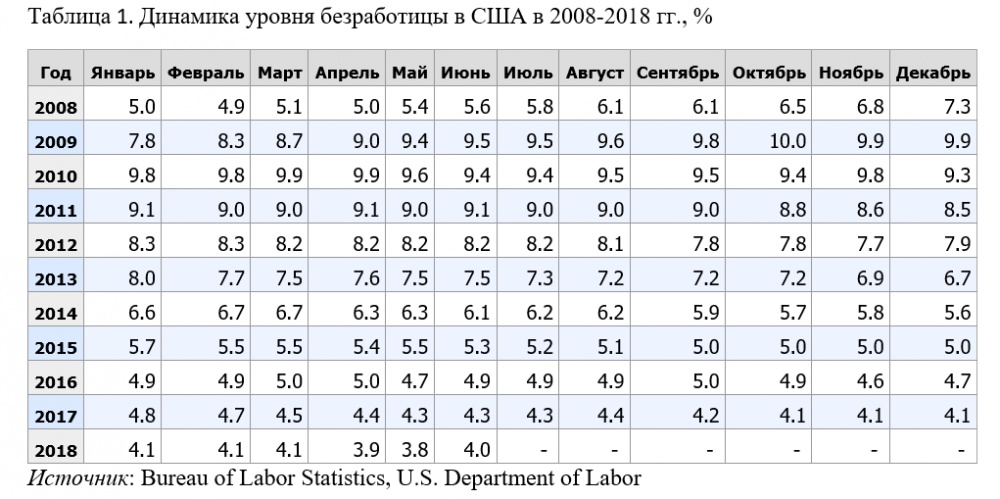

Данные Бюро Экономического Анализа Департамента коммерции США (БЭА) говорят о том, что американская экономика находится на подъеме. В четвертом квартале 2017 года ВВП США вырос на 2,9%, а в первом квартале на 2%. Для крупнейшей экономики мира прирост на 2-3% - это существенное достижение. Еще более существенным достижением экономической политики США можно считать уровень безработицы, который в 2018 году достиг своего исторического минимума за последние 10 лет (таблица).

Как видим уровень безработицы в США снижается постоянно с 2014 года, и, конечно, это не достижения президента Трампа, а скорее его наследство от предыдущей администрации. Но наследство - это очень хороший козырь и в торговой войне, и в переговорах с развивающимися рынками. К низкой безработице следует добавить позитивную статистику роста персональных доходов. По данным БЭА личные доходы американцев в 2018 году все время росли. В январе можно было наблюдать рост на 0,8%, в феврале на 0,2%, в марте на 0,3%, в апреле на 0,1%, в мае на 0,2% и в июне на 0,2%. Итак, что мы имеем? Растущая экономика, рекордно низкая безработица, постоянно растущие доходы населения. Но есть и некоторые проблемы, а их собственно две: торговый дефицит и растущий госдолг США. Обе проблемы нужно решать, а их решение откладывали десятилетиями.

Дефицит текущего счета в США в первом квартале 2018 года составил 124,1 млрд долл. США, а в четвертом квартале 116,1 млрд долл. США. Во втором квартале 2018 года ситуация кардинально не улучшиться и скорее всего по итогам 2018 года общий объем дефицита составит около 450-480 млрд долларов США, для США это немного, но дефицит уже приобрел хронический характер и основной его компонент торговый дефицит по товарам и услугам. Только за май торговый дефицит США составил 46 млрд долларов, по итогам 2018 года он может превысить 600 млрд долларов.

Особенности экономического ландшафта

Если посмотреть на глобальную картину распределения ВВП в 2017 году, то в рэнкинге по ВВП посчитанному по покупательной способности США (19,36 трлн долл. США) уступили уже первое место Китаю (23,12 трлн долл. США) и второе место ЕС (20,85 трлн долл. США). Однако если мы возьмем номинальный ВВП, то картина будет иной:

- США 19,36 трлн долл. США

- ЕС 17,11 трлн долл. США

- Китай 11,9 трлн долл. США

Номинальный ВВП при сравнительном анализе имеет куда большее значение. Поэтому по формальным признакам экономика США остается больше КНР и ЕС. Сегодняшняя позиция Белого Дома конечно состоит в том что бы оставить за собой экономическое лидерство в номинальном масштабе, что будет подкреплять эксклюзивные позиции доллара на мировом рынке.

Вторым плюсом США в торговых воинах с КНР и ЕС остается очень небольшое соотношение экспорта и ВВП. В 2018 году это было всего 8,2% от номинального ВВП. Для сравнения в КНР этот показатель составлял 18,07%, а в ЕС 11,2%. При чем в ЕС ситуация была неоднородной, там лидером по этому показателю была Германия - 38,88%. При введении торговых пошлин со стороны США более всего пострадала бы Германия, откровенно говоря, на союзе которой с Францией, держится финансовая система ЕС.

По оценкам МВФ потери ВВП от торговой войны в 2018 году могут составить 0,5% глобального ВВП, только вот при распределении по странам может оказаться так, что те, у кого доля экспорта в ВВП минимальная потеряют 0,01% ВВП, а те, у кого она более 35% утратят 1-1,5%. В этом отношении США выглядят куда более подготовленными к торговой войне чем Китай и ЕС. Поэтому Трамп и повел себя достаточно агрессивно и с ЕС (делая персональные замечания Германии) и с КНР. Думаю, что самые агрессивные воины будут именно между США и КНР. Китай зависим от экспорта в США, его монетарные методы стимулирования экономического роста далеки от рынка, а большая девальвация юаня к доллару может ударить по финансовой системе страны. В ЕС Белый дом, скорее всего будет проводить избирательное давление именно в отношении тех стран, которые "открыты для торгового удара". Например, можно открыть доступ для стали и алюминия из ЕС в США и одновременно вернуться к вопросу введения пошлин на автомобили из ЕС. При этом торговые отношения у Трампа с ЕС будут - замечательными. А если "европейские партнеры" в Германии проявят непонимание, можно провести расследование в отношение отдельных автоконцернов или внимательно отнестись к стресс-тестам отдельных европейских банков в США.

Парадокс дефицита и развитой социализм

А теперь давайте вернемся к торговому дефициту США, да к тому, который только за май 2018 года составил 46 млрд долларов США. Значительная часть этого дефицита состоит в парадоксальной зависимости от инвестиций из США за рубеж. Т. е. американские компании видят, что производить товары в КНР дешевле, строят там заводы за свои средства и перевозят производство в Китай, Мексику и т. д.. И эта эпопея продолжается уже десятки лет. Т. е. фондовый рынок США и банковская система страны финансируют не только создание рабочих мест за рубежом, но еще и влияют на размер дефицита, поскольку товары, произведенные в КНР, Мексике, ЕС на заводах американских корпораций в США считаются при поставке в США импортом. А в это время пока КНР эксплуатирует финансовую систему США и создает рабочие места у себя, в США безработные получают небольшое, но заметное пособие по безработице. Выходит, что американское правительство, получая налоги от корпораций за счет части их сверхприбылей, полученных от небольших затрат на ведение бизнеса в КНР, выплачивает пособия безработным в США, по факту за то, что они не работают в США, а вместо них работают китайцы. И вот демократов эта модель "почти развитого социализма" полностью устраивала. Трамп решил эту модель сломать. Во-первых, поощрение иждивенческих настроений в любой экономики ни к чему хорошему не приводит. Во-вторых, экономике США нужно чтобы глобальные корпорации американского происхождения вели деятельность на территории США и платили там налоги, а не прятали их по офшорам по пути из Пекина в Вашингтон. В-третьих, американской экономике вместо иждивенцев нужны работники с высокой зарплатой, которые тратят эти деньги в США и платят со своих доходов налоги. Президенту Трампу не нужен в экономике США "развитой социализм", питающий торговый дефицит США и размывающий налоговую базу. И именно поэтому республиканцы будут убеждать своих торговых партнеров в ЕС и Азии в законности своих притязаний, а если нужно, то и развяжут торговые войны.

Роль скрипача

Федеральная резервная система США скорее всего в 2018 году продолжит поднимать ключевую ставку. Для этого у ФРС есть все условия, низкая инфляция, рост ВВП, рост доходов населения, низкая безработица. Вот будет ли поднята ставка в июле сказать сложно. В одном из публичных выступлений Трамп посетовал, что ставку поднимают слишком быстро, но тут же оговорился, что ФРС должна делать то, что считает нужным. Но нельзя не отметить рост инфляции, который можно было наблюдать в США с начала 2018 года. Если в январе инфляция была 2,1% в годовом исчислении, то к июню инфляция выросла до 2,9%. На фоне публичных заявлений Трампа ФРС может и отложить повышение ставки, хотя опросы аналитиков показывают, что они в это не верят, а такие валюты как евро, и ряд валют развивающихся стран уже отыграли повышение ставки в июле.

Я допускаю, что Трамп может играть на публику, публично прося ФРС не торопиться. Замедление роста ставки Федерального резерва частично выгодно бизнесу, это и замедление роста кредитных ставок, рост фондовых индексов в США. А вот самому Трампу при торговой войне с КНР очень выгодно очередное повышение ставки ФРС. Отток капитала с развивающихся рынков - Китай, Мексика, Аргентина, Бразилия и т. д., приведет к тому что эти страны при введении ответных пошлин могут быть более сговорчивыми, поскольку отток капитала у них подрежет их платежный баланс, а при снижении экспорта они уже не смогут компенсировать отрицательной сальдо торгового баланса за счет финансового притока. Да, скорее всего у МВФ в 2018-2019 гг. будет много работы. Поддержка Фонда понадобиться не только Аргентине и Украине. Но это же война, а на войне есть потери. Так что скорее всего Трамп пойдет на торговую войну под аккомпанемент Федерального резерва, при этом не обязательно, что ставку будут повышать каждое заседание ФРС. "Удовольствие" от повышения ставки могут растянуть или привязать к важным этапам переговоров с КНР.

Потери и дивиденды Украины от торговой войны

Так получается, что чем больше США будут выдавливать торговых уступок от КНР, через давление пошлинами, тем больше тактически может страдать Украина. На долю КНР приходится более 50% производства стали и сегодня цена на железную руду и стальной прокат устанавливаются в КНР. Чем больше будет давление на Китай, тем больше вероятно, что цены на руду и сталь будут падать или будут крайне нестабильны. Тактически это Украине не очень выгодно, т. к. часть нашего экспорта привязана к металлургии.

Потеряет Украина и от оттока капитала из-за повышения ставки ФРС. НБУ повышая свою ставку сделал все что мог и довольно эффективно защищал гривну до сегодняшнего дня. Однако противостоять оттоку капитала нерезидентов, который вложен в ОВГЗ будет очень сложно, да и скорее всего НБУ не следует расходовать на это часть своих небольших ЗВР. Пока что данный риск остается гипотетическим, если тренды по зерновым и стальному прокату развернуться в сторону Украины, то и международные спекулянты будут менее охотно выводить отсюда капиталы.

Несмотря на грядущие тактические потери, Украина может очень хорошо заработать на пепелище глобальных торговых воин. Наше главное преимущество - это микроразмер национальной экономики. С населением 42-45 млн человек украинский ВВП занимает всего 0,62% ВВП США. Поскольку США воспринимают нас как форпост в Европе, и дипломатические отношения уже сложились, то украинским властям нужно добиваться больших торговых преференций. Наш металл, зерно, тяжелое машиностроение, продукты питания большого торгового дефицита США не добавят. А вот расширение торговли с США может существенно поднять украинский экспорт и ВВП. Т. е. своим микроприростом торгового дефицита, США могу укрепить Украину как форпост в Европе и без особенного участия ЕС. Если посмотреть историю вопроса то, такие шаги в прошлом США предпринимали не один раз. Нечто подобное мы видели в послевоенной Японии, в Южной Кореи и ряде других стран, которые традиционно находились в разные исторические периоды в зоне влияния США. Основная конечная концепция, которую Украина может предложить США - это создание в Украине площадок для американского бизнеса для производства товаров и услуг для ЕС и стран Ближнего Востока. Такой себе бизнес-парк для американской деловой среды с перспективой расширения соглашения об ассоциации с ЕС. Концепция вполне жизнеспособна, и она даже не требует вступления Украины в ЕС.

Трамп и Путин - экономика отношений

Так получается, что экономически США и РФ как раз в ближайшие лет 10 по пути. Во-первых, США и РФ выгодно сокращение темпов роста экономики КНР. Если для США это экономический фактор, то для РФ в ретроспективе 20-25 лет это военно-политическая проблема. Во-вторых, экономический рост США становиться одним из двигателей повышения цен на нефть. Для РФ рост цен на нефть означает улучшение экономики на фоне чего снятие санкций было бы просто катализатором роста. На уровне домыслов могу сказать, что победная риторика Трампа до встречи с Путиным мне была понятна, т. к. это была риторика человека, которому есть что предложить оппоненту. Политические уступки в обмен на стратегические успехи в экономике. Но вот антикитайского союза не получилось. Я очень сомневаюсь, что росийско-американский диалог будет простым. На уровне коммуникаций человеку из бизнеса объяснить закоренелому представителю спецслужбы, что экономика целой страны выше небольших территориальных уступок, будет практически невозможным. Думаю, что если я правильно понимаю исход встречи обоих президентов в Хельсинки, то скорее всего мы в ближайшее время увидим не только Декларацию Госдепа по Крыму, но и рост санкционного давления на РФ, а также охлаждение экономических отношений США и Германии. При отсутствии качественной коммуникации между США и РФ, Украина как форпост в Европе приобретает более важное геополитическое значение. Кроме того, США будут делать все что бы РФ не смогла воспользоваться ростом цен на нефть для стабилизации своего роста и приведения в порядок федерального бюджета. В этой всей геополитической связке есть только один минус для Украины. Неуступчивость Путина и его предпочтения могут привести к тому, что "Белый дом" выберет (если уже не выбрал) очень жесткий сценарий торговой войны с КНР и очень мягкий (возможно точечный) сценарий торговой войны с ЕС. Давление на КНР может ослабить спрос на сырье из РФ и тактически обнулить для РФ эффект от возможного роста цен на нефть до конца 2019 года. Но ослабление роста в КНР приведет и к падению цен на сталь и ЖРС, что плохо для Украины, хотя в этом случае на сцене тут в Украине может снова появиться МВФ.

Итоги

1. Давайте уясним, что Трамп - это президент США и он защищает прежде всего интересы США, для чего его и выбирали. Стратегически Украина может вписать себя в своем регионе в рамки стратегических интересов США. Но для этого нужно приложить усилия и сильно продвигать концепцию в Вашингтоне, а не просто готовиться к очередным выборам и с комсомольским задором "бороться с коррупцией".

2. У Президента Трампа есть несколько больших проблем: хронический торговый дефицит, большой госдолг и он решает эти проблемы через налоговую реформу в США, призыв к бизнесу возвращать производство в США и делается это под аккомпанемент повышения ставки ФРС. Все эти действия никак не мешают Украине претендовать на роль бизнес-парка для американской деловой среды с ориентацией на поставки в ЕС и на Ближний Восток.

3. Торговая война США с ЕС скорее всего пройдет по мягкому, точечному сценарию и Украина может в ней подыгрывать на стороне США, оставаясь форпостом Штатов в Европе. Но при этом скорее всего мы обречены на 1-1,5 года испытывать тактические трудности и скорее всего без поддержки МВФ мы не сможем эти трудности преодолеть, особенно если торговая война между США и КНР пойдет по жесткому сценарию.

Виталий Шапран,

Член исполкома УОФА

Белый дом Бюджет Вашингтон Германия Европа ЕС Китай Металлургия Пекин Правительство США Франция

Последние новости раздела

-

Тайвань выдал ордер на арест основателя OnePlus Пита Лау по делу о незаконном найме инженеров

-

Paramount инициировала судебное разбирательство против Warner Bros. Discovery из-за сделки с Netflix

-

ДІК - онлайн-магазин сейфов: безопасность ценностей для дома и бизнеса

-

На CES 2026 представили водонагреватель Superheat H1 с функцией майнинга биткоина