Из-за многочисленных жалоб в Украине планируют ограничить выдачу потребительских кредитов

Потребительское кредитование в Украине продолжает стремительно расти. Об этом говорится в представленном Национальным банком Украины Отчете о финансовой стабильности за июнь 2019 года.

Риски рынка

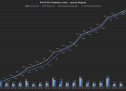

Согласно данным НБУ, быстрый рост потребительского кредитования продолжается уже два года. Если в 2017 году было выдано новых потребительских кредитов на сумму 106,4 млрд грн, то в 2018 году уже было выдано 158,3 млрд грн. При этом если за январь-апрель 2018 года банками было выдано новых потребительских кредитов на сумму 43 млрд грн, то в 2019 году за аналогичный период было выдано 60 млрд грн. "Потребительское кредитование и дальше стремительно растет: темп прироста необеспеченных гривневых кредитов домохозяйствам на текущие цели превышает 30% г/г восемь кварталов подряд", - говорится в отчете НБУ.

При этом большинство получателей банковских потребкредитов - люди необеспеченные: НБУ в I квартале опросил 23 банка, которые выдали 86% розничных кредитов. Результаты опроса показали, что банковские портфели потребительских кредитов неоднородны, но в них доминируют заемщики с низкими доходами и должники, по которым отсутствует информация о доходах.

Самое важное в Telegram

В такой ситуации банковский регулятор видит определенные угрозы, главной из которых является недооценка самих кредитных рисков в этом сегменте на случай кризиса. "В текущих условиях большинство банков адекватно оценивает уровень потерь от кредитного риска и имеет соответствующий уровень резервов. Однако расчетные значения вероятных потерь банков в случае кризиса в основном слишком оптимистичны. Поэтому, если реализуется неблагоприятный сценарий, банки могут не сформировать соответствующие резервы на опережение", - отмечают в НБУ.

Также регулятор видит риски и в снижении требований банков к заемщикам, вызванном высокой конкуренцией на рынке.

Кредиты финкомпаний

Кроме банков в Украине стремительно наращивают потребительское кредитование и небанковские финансовые учреждения. Объем предоставленных средств взаймы за I квартал 2019 года, по сравнению с аналогичным периодом прошлого года, вырос на 18,2% - до 14,1 млрд грн. Сегодня, по данным Нацкомфинуслуг, мелкими кредитами в Украине пользуются больше 3 млн человек.

По словам члена Нацкомфинуслуг Дениса Ястреба, рост кредитования и несовершенно выписанное законодательство привели к стремительному росту жалоб. "Пик жалоб - март-апрель. За месяц мы получили годовую норму жалоб", - отмечает он.

Основная проблема в данном случае - высокие штрафы и пени, которые начисляли финкомпании заемщикам, при том что проценты по потребкредитам на небанковском финрынке намного выше, чем на банковском - если стоимость потребительских кредитов в банках в январе-апреле 2019 года находится на уровне 30% годовых, то средние процентные ставки небанковских финансовых организаций в десять раз выше - 250-300% годовых.

Кроме того, по словам Дениса Ястреба, среди заемщиков активизировались мошенники и начали брать кредиты сразу в 20-25 финкомпаниях в расчете потом не платить, а с помощью регулятора заставить финкомпании простить долги. Нацкомфинуслуг призывает небанковские кредитные организации такого не делать, потому что это еще больше усугубляет риск мошенничества.

Взгляд со стороны

Ключевым на 2019-2022 годы, по оценкам ICU, должен стать вопрос: не слишком ли критично возросло потребительское кредитование?

"Можно перекредитовать рынок. Для каждого отдельного банка его клиент может выглядеть хорошим заемщиком с достойной зарплатой, но, когда у него кредиты в нескольких банках, он может не справиться с их обслуживанием. Это то, что может произойти вследствие наращивания потребительского кредитования", - отмечает финансовый аналитик ICU Михаил Демкив.

По мнению же исполнительного директора НАБУ Елены Коробковой, текущий рост потребкредитования не несет системных рисков. "Рост потребительского кредитования в Украине кажется слишком быстрым лишь на первый взгляд. 30-40% в год, и правда, впечатляют, если не принимать во внимание низкую базу первых посткризисных лет и уровень закредитованности населения", - говорит она.

Здесь Елена Коробкова ссылается на данные того же НБУ, которые показывают, что в Украине соотношение валовых потребительских кредитов к ВВП является самым низким в регионе - 5,7%, а долговая нагрузка на домохозяйства - 8,7% годового располагаемого дохода на фоне роста доходов населения и макроэкономической стабильности.

Поэтому Елена Коробкова считает, что нет и причин для введения Нацбанком регуляторных ограничений в этой сфере.

Новые требования

Однако банковский регулятор так не считает. Поэтому планирует отслеживать модели оценивания параметров (PD - вероятность дефолта заемщика, LGD - потери при дефолте) резервирования по МСФО 9. "Банки должны повысить их чувствительность к макроэкономическим условиям", - отмечают в НБУ.

Также НБУ хочет побудить банки постоянно актуализировать скоринговые модели и подходы к оценке кредитных рисков. "Финучреждения должны накапливать качественную статистику по кредитным портфелям", - говорится в отчете регулятора.

Кроме того, Нацбанк пересмотрит регуляторные требования к расчету пруденциальных резервов по необеспеченным потребительским кредитам.

И еще он рассмотрит возможность повышения весов риска для необеспеченных потребительских кредитов. Это нужно, чтобы банки имели достаточный запас капитала для поглощения возможных убытков от этого сегмента на случай кризисных явлений.

Менее жесткие требования выдвигает небанковский регулятор. Что неудивительно, ведь в отличие от банков финансовые компании не привлекают денег вкладчиков, а кредитуют - за свои. Пока что комиссия просто рекомендует.

Во-первых, привести свою деятельность в соответствие с законом об электронной коммерции и правильно заключать договоры кредитования - с учетом более полной информации о заемщиках.

Во-вторых, активно сотрудничать с бюро кредитных историй.

И третья рекомендация - общая сумма пени и штрафа не должна быть больше 50% суммы кредита, как того требует закон.

Прислушаются ли финкомпании к рекомендациям своего регулятора, покажет время.

Надия Михальчук, Delo.ua

Последние новости раздела

-

Ведущий дизайнер Apple переходит в Meta: что это значит для индустрии

-

Netflix вступил в эксклюзивные переговоры о покупке Warner Bros. Discovery

-

Apple обязали выплатить Masimo $634 млн за нарушение патента

-

Sony представила обновленные финансовые показатели: PlayStation 5 уверенно приближается к результатам своего предшественника