Кто заплатит налог на недвижимость в 2016 (за 2015 год)

Кто и в каком размере должен будет заплатить налог на недвижимое имущество, отличное от земельного участка в 2016 году (за 2015 год)?

Физические лица-собственники как жилой, так и нежилой недвижимости в Украине, резиденты и нерезиденты, являются плательщиками налога на недвижимое имущество, отличное от земельного участка. Однако есть некоторые исключения.

Так, не являются объектами налогообложения вообще:

- объекты жилой и нежилой недвижимости, находящихся в собственности органов государственной власти, органов местного самоуправления, а также организаций, созданных ими в установленном порядке, которые полностью содержатся за счет соответствующего государственного бюджета или местного бюджета и являются неприбыльными;

- объекты жилой и нежилой недвижимости, которые расположены в зонах отчуждения и безусловного (обязательного) отселения, определенных законом, в том числе их доли;

- здания детских домов семейного типа;

- общежития;

- жилая недвижимость, которая непригодна для проживания, в том числе в связи с аварийным состоянием, признана таковой согласно решению сельского, поселкового, городского совета;

- объекты жилой недвижимости, в том числе их доли, принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, признанным таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (отцами), но не более одного такого объекта на ребенка;

- объекты нежилой недвижимости, которые используются субъектами хозяйствования малого и среднего бизнеса, осуществляющими свою деятельность в малых архитектурных формах и на рынках;

- здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий;

- здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности;

- объекты жилой и нежилой недвижимости, находящиеся в собственности общественных организаций инвалидов и их предприятий;

- объекты недвижимости, находящиеся в собственности религиозных организаций, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются исключительно для обеспечения их уставной деятельности, включая те, в которых осуществляют деятельность основанные такими религиозными организациями благотворительные заведения (приюты, интернаты, больницы и т. п.), кроме объектов недвижимости, в которых осуществляется производственная и / или хозяйственная деятельность;

- здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, используемые для предоставления образовательных услуг.

Кроме того, база налогообложения объекта жилой недвижимости, в том числе их долей, находящихся в собственности физического лица - налогоплательщика, уменьшается:

- а) для квартиры / квартир независимо от их количества - на 60 кв. метров;

- б) для жилого дома / домов независимо от их количества - на 120 кв. метров;

- в) для различных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного нахождения в собственности налогоплательщика квартиры / квартир и жилого дома / домов, в том числе их частей), - на 180 кв. метров.

Такое уменьшение предоставляется один раз за каждый базовый налоговый (отчетный) период (год).

Сельские, поселковые, городские советы могут увеличивать предельную границу жилой недвижимости, на которую уменьшается база налогообложения, установленная?? настоящим подпунктом.

Льготы по налогу, который уплачивается на соответствующей территории с объектов жилой недвижимости, для физических лиц не предоставляются на:

- объект / объекты налогообложения, если площадь такого / таких объекта / объектов превышает пятикратный размер необлагаемой площади, утвержденной решением органов местного самоуправления;

- объекты налогообложения используются их владельцами с целью получения доходов (сдаются в аренду, лизинг, ссуду, используются в предпринимательской деятельности).

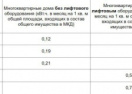

Ставки налога для объектов жилой и / или нежилой недвижимости, находящихся в собственности физических и юридических лиц, устанавливаются по решению сельского, поселкового или городского совета в зависимости от места расположения (зональности) и типов таких объектов недвижимости в размере, который не превышает 2 процентов размера минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года, за 1 кв. метр базы налогообложения.

Налоговые уведомления-решения об уплате суммы налога и соответствующие платежные реквизиты, в частности, органов местного самоуправления по местонахождению каждого из объектов жилой и / или нежилой недвижимости, направляются (вручаются) налогоплательщику контролирующим органом по месту его налогового адреса (месту регистрации) до 1 июля года, следующего за базовым налоговым (отчетным) периодом (годом).

По нововведенному объекту жилой и или нежилой недвижимости налог уплачивается физическим лицом-плательщиком начиная с месяца, в котором возникло право собственности на такой объект.

Начисление налога и направление (вручение) налоговых уведомлений-решений об уплате налога физическим лицам - нерезидентам осуществляют контролирующие органы по местонахождению объектов жилой и / или нежилой недвижимости, находящихся в собственности таких нерезидентов.

Налогоплательщики имеют право обратиться с письменным заявлением в контролирующий орган по месту жительства (регистрации) для проведения сверки данных по: объектам жилой и / или нежилой недвижимости, в том числе их долей, находящихся в собственности налогоплательщика; размера общей площади объектов жилой и / или нежилой недвижимости, находящихся в собственности налогоплательщика; права на пользование льготой по уплате налога; размера ставки налога; начисленной суммы налога.

В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными налогоплательщиком на основании оригиналов соответствующих документов, в частности документов на право собственности, контролирующий орган по месту жительства (регистрации) налогоплательщика производит перерасчет суммы налога и направляет (вручает) ему новое налоговое уведомление решения. Предварительное налоговое уведомление-решение считается отмененным (отозванным).

В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение календарного года налог исчисляется для предыдущего владельца за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а для нового владельца - начиная с месяца, в котором возникло право собственности.

Налоговое обязательство за отчетный год по налогу уплачивается физическими лицами в течение 60 дней со дня вручения налогового уведомления-решения.

Последние новости раздела

-

Тайвань выдал ордер на арест основателя OnePlus Пита Лау по делу о незаконном найме инженеров

-

Paramount инициировала судебное разбирательство против Warner Bros. Discovery из-за сделки с Netflix

-

ДІК - онлайн-магазин сейфов: безопасность ценностей для дома и бизнеса

-

На CES 2026 представили водонагреватель Superheat H1 с функцией майнинга биткоина