Лоббистское мышление: Как платежные компании стремятся к самостоятельности

Небанковские финансовые компании, которые оказывают населению платежные услуги, стремятся получить больше самостоятельности на рынке. До сих пор их финансовая деятельность была тесно связана с банками. В этом году участники рынка внесли на рассмотрение Нацбанка законопроект, который будет не только регулировать этот рынок, но и позволит отказаться от сотрудничества с банками. Если законопроект примут, небанковские финансовые учреждения станут "мини-банками" с возможностью вести счета, совершать платежи и денежные переводы и производить операции с электронными деньгами. Однако проект закона вызвал немало критики, а многие его называют и вовсе опасным. 112.ua разбирался, зачем финансовым компаниям новый закон и какие он может таить подводные камни.

Банки лишние?

Обсуждение изменений в законодательство о платежных учреждениях было инициировано осенью 2014. Украинская межбанковская ассоциация членов платежных систем "ЕМА" написала текст законопроекта "О платежных услугах и поставщиках платежных услуг". Разработчики утверждают, что документ основывается на Директивах ЕС и должен способствовать приведению украинского законодательства к принятым в ЕС нормам. "Законопроект направлен на имплементацию в законодательство Украины директивы Европейского парламента и Совета 2015/2366/ЕС о платежных услугах на внутреннем рынке в редакции 2015 года (известную как PSD2) и директивы 2009/110 ЕС об организации, деятельности и пруденциальном надзоре за деятельностью учреждений, выпускающих электронные деньги, а также на необходимые изменения в действующие законодательные акты Украины, регулирующих смежные по предмету правового регулирования или субъектным составом общественные отношения", - говорится в релизе "ЕМА".

Согласно Директиве, платежными услугами считаются не только такие, как совершение денежных платежей через банки, но и осуществление денежных переводов с помощью различных платежных агентов, а также платежные операции через сеть телекоммуникаций и операторов систем информационных технологий, выпуск платежных средств и другая деятельность, связанная с платежами.

Функция платежного учреждения заключается в финансовом посредничестве для выполнения платежей клиентов. Платежное учреждение представляет собой канал движения денежных средств, не принадлежащих самому платежному учреждению. Платежное учреждение может организовывать, например, сбор коммунальных платежей и дальнейшее распределение средств между поставщиками коммунальных услуг, прием платежей для третьих лиц (например, интернет-торговцев или мобильных операторов). Также за счет собственных средств может предоставлять услугу быстрых переводов между различными финансовыми организациями различных регионов. Так сейчас действуют платежные компании в Европе.

Сегодня любое небанковское финансовое учреждение в Украине обязано открыть счет в банке и фиксировать в нем все денежные переводы. Следовательно, платежные организации хотят "избавиться" от этого партнерства и получить полную самостоятельность. В законопроекте предусмотрен только один институт, в котором можно будет открыть корреспондентский счет - это НБУ. Выдачу лицензии и дальнейшее регулирование деятельности небанковских финансовых учреждений намерены передать Нацбанку.

Камни преткновения

На платежный рынок Украины хотят законодательно ввести, в частности, самостоятельные платежные учреждения. Этим учреждениям хотят предоставить право открывать и вести платежные счета, проводить расчетные операции клиентов, совершать эмиссию электронных денег и даже выдавать кредиты со сроком погашения до года. То есть, по сути, функции небанковских учреждений будут схожи с функциями банков, за некоторыми исключениями. И судя по рабочему варианту документа, в законопроекте для них предусмотрен ряд льгот и преференций. В банках уже заговорили о попытке создать неравные конкурентные условия.

К примеру, предлагается установить минимальный размер уставного капитала для небанковского учреждения на уровне, эквивалентном от 20 до 400 тыс. евро в зависимости от вида лицензии НБУ, в то время как для банков этот порог составляет 120 млн грн, а через несколько лет дойдет до 500 млн грн. Также не предусмотрены какие-либо требования относительно экономических нормативов, упрощена процедура регистрации учреждения, отсутствует требование подтверждения происхождения капитала и минимальные требования к финансовому состоянию компании, которая намерена получить лицензию,упрощены требования к эмиссии и обращению электронных денег. Зато предусмотрена возможность выполнения поручения клиента на перевод средств не в тот же операционный день (как это должны делать банки), а в течение трех рабочих дней. А одним из наиболее спорных пунктов является возможность привлекать к оказанию платежных услуг агентов, в том числе физических лиц-предпринимателей (что сейчас запрещено банкам), в том числе на "выполнение... отдельных функций по эмиссии, обеспечения обращения и погашения электронных денег". Сейчас функцию агента по расчетам могут выполнять исключительно банки и небанковские финансовые учреждения, а предоставление таких функций физическим лицам-предпринимателям создает неоправданные риски, считают опрошенные нами эксперты.

Кроме того, проект закона не содержит обязанности отличных от банков поставщиков платежных услуг становиться участниками ФГВФЛ, несмотря на то, что такие учреждения будут наделены правом принимать и хранить денежные средства на платежных счетах пользователей. То есть в случае банкротства такого учреждения государство не будет возмещать убытки физлиц.

"Требования к таким учреждениям должны быть близкими к требованиям банков. Потому что, привлекая средства, они вступают в определенные обязательства. Это и уставной капитал. Это и форма собственности. Это и контроль. Вот банки обязали быть публичными акционерными обществами, и это правильно. А тут некая, условно говоря, созданная на скорую руку компания вдруг начинает привлекать деньги населения, эмитировать карточки, делать по ним расчеты и выполнять массу вещей. Когда речь идет о банке, он лицензируется, его под микроскопом рассматривают, оценивают состояние его уставного капитала. А здесь предлагают все упростить", - говорит председатель Организационного комитета международных конференций ITS, аналитик Юрий Яременко.

Сейчас действующее законодательство прямо противоречит законопроекту, а чтобы привести его в порядок, следует внести изменения в около 10 уже действующих законов. "На самом деле, законопроекта даже на сайте Верховной Рады еще нет, наверное, что-то все-таки с ним не так. В начале года он проходил через общественный совет Нацбанка. Они его раскритиковали. Но текст даже до профильного комитета Рады не дошел, хотя все понимают, что когда он туда попадет, будет очень много вопросов", - считает Яременко.

"Законопроект будет подан в Верховную Раду после того, как НБУ внесет правки в закон "О платежных системах". После того как документ попадет в парламент, пройдет не менее шести месяцев до его окончательного принятия", - парируют в "ЕМА". Правда, продвижение документа действительно забуксовало, ведь оптимистические ожидания от разработчиков звучат с начала года.

Против принятия законопроекта в таком виде выступают банки. Экспертная группа Независимой ассоциации банков Украины даже обратилась к НБУ с официальным письмом, в котором от имени банковских учреждений выразила свое беспокойство в связи с возможными изменениями в законодательство. НАБУ считает, что принятие проекта закона будет иметь негативное влияние на банковский сектор и экономику страны в целом. "В условиях экономического кризиса, в связи со значительным уменьшением количества платежеспособных заемщиков,процентный доход от осуществления расчетных операций клиентов имеет большое значение для поддержания банковского сектора и экономики страны в целом... А потеря значительной части денежных ресурсов, связанная с переходом клиентов банков на расчетное обслуживание к отличным от банков поставщикам платежных услуг, приведет к необходимости внешнего привлечения банками денежного ресурса, в том числе в форме кредита, что приведет к дополнительной финансовой нагрузке на банковский сектор", - говорится в оценке НАБУ. В Ассоциации уверены, что упрощенные условия регистрации и деятельности поставщиков платежных услуг позволит тем демпинговать и дестабилизировать рынок.

Эксперты также указывают, что послабление контроля за оборотом капиталов может создать новые условия для легализации доходов, полученных преступным путем, и финансирования терроризма, а также для осуществления других экономических преступлений. А отсутствие обязанности становиться участником ФГВФЛ лишает пользователей финансовых услуг любой гарантии сохранения их средств, которые они доверили таким поставщикам платежных услуг. И первая, и вторая опаска имеют под собой многочисленные примеры из практики, когда финансовые учреждения разоблачают в финансировании сепаратистов или признают неплатежеспособными.

Как говорит Юрий Яременко, банки не против появления на рынке новых игроков, но условия должны быть равными для всех, а "любые финансовые расчеты, как минимум, должны четко контролироваться".

"Я в своей деятельности тоже столкнулся с этой проблемой. Вот мы проводим крупную международную конференцию (Международный банковский Форум "Информационные системы. Инновации, технологии, безопасность", который в начале ноября проведет ITS, - ред.). В ней участвуют такие мировые вендоры, как Hewlett-Packard, IBM, Symantec и другие. Шесть глав профильных департаментов Нацбанка являются членами организационного комитета. Руководство НБУ очень конструктивно относится к подобной вещи. Они приходят, потому что знают, что банки хотят их услышать, компании хотят их услышать. В свою очередь тот же самый Нацбанк хочет услышать доклады компаний о каких-то инновациях, технологиях. НАБУ помогает в координации. То есть в этой площадке все заинтересованы, все приходят. Практически все. Потому что, если международные финансовые компании заинтересованы в подобном обмене опытом, то наши платежные компании обычно говорят: "Зачем оно нам, у нас все хорошо. А вот примем закон о платежных компаниях - станет еще лучше". К сожалению, есть группа компаний, которые не понимают, что такие вещи - это вещи социальные, это вещи государственные. Чтобы вести публичный бизнес, надо быть публичным во всем. Если банки обязаны быть публичными в своей деятельности, то и другие участники финансового рынка должны быть в этом заинтересованы. В том числе приходить и дискутировать. А ориентирование на принятие какого-то закона, который вдруг им даст массу преференций - это непубличный бизнес. Так не бывает. И в нашем случае, скорее всего, так и не будет", - говорит Яременко.

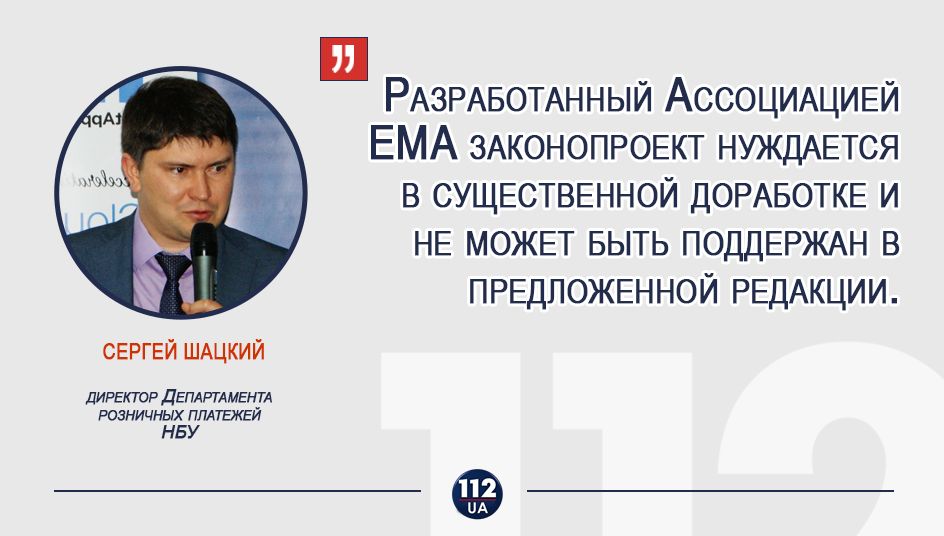

Скорее всего, действительно не будет. "Законопроектом Ассоциации ЕМА предлагалось принять закон "О платежных услугах и поставщиках платежных услуг" и внести изменения в действующий закон "О платежных системах и переводе средств в Украине". Таким образом, на платежном пространстве деятельность по переводу средств регулировалась бы двумя законами. Поэтому по итогам рассмотрения законопроекта была проведена встреча с руководителем ассоциации, на которой была высказана позиция Национального банка о нецелесообразности существования двух законов, регулирующих одну сферу - перевод средств. Поэтому разработанный Ассоциацией ЕМА законопроект нуждается в существенной доработке и не может быть поддержан в предложенной редакции", - ответил на наш запрос директор Департамента розничных платежей НБУ Сергей Шацкий.

Регулятор предлагает сначала подготовить изменения в существующий закон "О платежных системах и переводе средств в Украине", чтобы урегулировать насущные потребности платежного пространства, адаптированные к Директиве PSD2 (включая значительное расширение участников платежного рынка). Национальный банк уже подготовил соответствующий законопроект и направил его в Верховную Раду Украины.

В дальнейшем НБУ, "с учетом потребностей рынка, который будет работать с расширенным кругом поставщиков платежных услуг, намерен готовить законопроект о платежных услугах в Украине, который бы включал в себя требования закона о платежных системах и нововведения Директивы PSD2".

Как это работает за рубежом

Закон о платежных системах успешно функционирует во многих странах мира. К примеру, в Литве, Латвии и Эстонии с 1 мая 2011 года платежные услуги могут предоставлять только предприятия, имеющие лицензию платежного учреждения, а также кредитные учреждения и учреждения почтовых систем денежных переводов, которые освобождены от требования получения особой лицензии платежного учреждения.

Закон о платежных учреждениях вступил в силу в странах Балтии в 2009-2010 годах, на основе Директивы ЕС2007/64/EC о платежных услугах на внутреннем рынке, и создал надзор поставщиков платежных услуг и их лицензирование.

Хотя лицензирование деятельности в Прибалтике связано с дополнительными обязательствами поставщика платежных услуг и требует значительных усилий, лицензия платежных учреждений позволяет без каких-либо серьезных формальностей вести деятельность в других странах ЕС, а также создает условия пользоваться платежными системами. Преимуществом является то, что поскольку деятельность платежных учреждений носит ограниченный характер, то они подлежат менее жестким требованиям к получателям лицензий, чем другие финансовые учреждения.

"Но взамен на платежные учреждения распространяются особые требования, касающиеся организационной структуры, органов управления, внутреннего контроля и системы управления рисками, частного капитала, передачи оперативных функций другим лицам, защиты средств пользователей платежных услуг и предотвращения отмыванию денег и финансирования терроризма. По этой причине в момент подачи заявки на выдачу лицензии платежного учреждения надо убедиться, что поставщик платежных услуг надлежащим образом соответствует таким требования", - отмечает адвокат конторы Proventus Инга Карулаитайте-Кваинаускиене.

Запуск платежного учреждения требует огромной кропотливой предварительной работы по созданию юридической, технической и персональной базы, которая будет проверена и одобрена надзирающим органом.

В Прибалтике услуга платежного учреждения ограничена во времени (не более 5 рабочих дней). Всегда известны источник и назначение платежа. Платежная услуга не может дробить сумму платежа (за исключением комиссии посредникам), чтобы быть выполненной для нескольких назначений. При выполнении платежной услуги платежное учреждение несет ответственность перед отправителем платежа за его выполнение.

Возможны различные модели функционирования платежного учреждения. Деятельность, финансовое состояние и другие параметры платежных учреждений контролируются государственным надзорным органом - Комиссией рынка финансов и капитала.

Платежному учреждению необходимо выполнять требования закона о противодействии легализации средств, полученных незаконным образом, и финансированию терроризма.

Если платежное учреждение соблюдает определенные ограничения, то для начала работы достаточно регистрации в Комиссии рынка финансов и капитала. Лицензия в этом случае не обязательна.

Рассмотрим механизм деятельности финансовых компаний на Кипре, который славится одним из самых либеральных законодательств для ведения бизнеса.

Кипрские финансовые компании могут быть разделены на две группы в зависимости от регулирующего органа: финансовые компании, регулируемые Центральным Банком Кипра, и финансовые компании, регулируемые "Кипрской Комиссией по ценным бумагами и биржам" (CySEC).

Лицензия платежной организации предоставляется только юридическим лицам, зарегистрированным на Кипре. В соответствии с действующим законодательством Кипра, главный офис финансовой организации должен быть расположен ни территории данной юрисдикции. А требований для получения лицензии от Центрального Банка Кипра очень много.

Например, акционеры или лица, имеющие контроль над заявителем, должны быть идентифицированы. Организационная структура должна включать по одному ответственному лицу за каждый отдел. Деятельность финансовой организации должна соответствовать требованиям, закрепленным в Руководстве по борьбе с отмыванием денег ЕС. Должен быть предоставлен бизнес-план на три года. Организация должна представить доказательства наличия первоначального капитала. Должен быть внешний аудитор. Платежные учреждения обязаны содержать себя за счет собственных средств.

Все платежные организации регистрируются в государственном реестре Центрального Банка Кипра и указывают свой адрес и имя. Процесс регистрации обычно занимает около 4-5 месяцев.

То есть даже на Кипре законодательство по платежным учреждениям предельно жесткое, призванное не допустить появления на рынке компаний-однодневок.

* * *

Как видим, в Евросоюзе, на Директиву которого ссылаются разработчики украинского законопроекта, существует довольно-таки жесткое регулирование рынка платежных учреждений и жесткие условия получения лицензии. Все для пресечения любых махинаций с деньгами своих граждан. Следовательно, украинское законодательство должно перенимать лучшие мировые практики. И это как раз тот случай. Пока что законопроект украинских финансовых компаний "О платежных услугах и поставщиках платежных услуг" "забуксовал" на уровне согласования с регулятором, что наталкивает на некие сомнения в его соответствии европейской практике.

Ирина Ковалева