Кейс из России: Как управленческий учет помог клининговой компании увеличить прибыль на 1,2 млн рублей

Исполнительный директор компании «Финград» Всеволод Кордонский написал для vc.ru колонку о том, чем грозит пренебрежение управленческим учетом, а также рассказал, как построить финансовую систему, решающую проблемы бизнеса.

Что такое управленческий учет

Компания «Финград» занимается разработкой программного обеспечения для управления финансами и управленческим консалтингом с 2003 года (среди клиентов группа компаний Аркадия Новикова, «Совкомбанк», iiko, Kaskad Family, «Фонд Константина Хабенского»), и на протяжении всех этих лет я сталкиваюсь с тем, что не все клиенты понимают смысл управленческого учета.

Любое юридическое лицо в обязательном порядке ведет два вида учета - бухгалтерский и налоговый. Налоговый учет ведут исключительно в целях налогообложения. Строго регламентированные отчеты сдают в строго определенные сроки.

Результатом бухгалтерского учета становится внешняя финансовая отчетность, которая ежегодно предоставляется в налоговую инспекцию и органы статистики. Внешняя финансовая отчетность не всегда соответствует реальному положению дел на предприятии и недостаточно гибка, чтобы оперативно контролировать бизнес.

Управленческий учет служит целям внутреннего контроля. Управленческая отчетность интересна в первую очередь собственникам, менеджменту компании, а также банкам и инвесторам при принятии решений о выдаче инвестиций. Главное в такому учете - оперативность, достоверность и адекватность. При этом форму, степень детализации и наиболее важные показатели каждая компания выбирает для себя сама.

Для финансового анализа предприятия необходимы:

- Отчет о движении денежных средств (ДДС или Cashflow).

- Отчет о прибылях и убытках (ОПУ или P&L).

- Баланс (Balance Sheet).

Для большинства компаний требуются все три отчета. Кроме того, необходимо отслеживать дебиторскую и кредиторскую задолженности и складские остатки, однако эти цифры всегда можно получить у бухгалтера.

Когда нет смысла начинать вести учет

Учет не нужен при совпадении трех факторов:

- Бизнес полностью прозрачен для собственника, не возникает вопросов к сотрудникам. Не нужно выяснять, на что ушли деньги компании, нет ли переплат, не обманывают ли сотрудники.

- В компании нет специалиста, способного проанализировать управленческие отчеты, спланировать и провести изменения в бизнес-процессах.

- У собственника нет желания проконтролировать результат принятого им решения.

Эти факторы сами по себе - тревожный сигнал, говорящий о слабом менеджменте или о том, что собственнику или управляющему неинтересна его компания.

Расскажу на примере одного из наших клиентов, к чему приводит отсутствие учета и как его использование может решить проблемы бизнеса.

Компания, которая не вела учет

К нам обратился собственник клининговой компании, работающей на московском рынке с корпоративными клиентами. Компания состоит из двух юридических лиц, в каждом из которых велись исключительно бухгалтерский и налоговый учет.

В штате - три водителя, два диспетчера, шесть специалистов по продажам, менеджер по рекламе, бухгалтер, специалист по закупкам и чуть менее пятидесяти уборщиков.

Фирма активно развивалась: заключали новые контракты, докупали спецтехнику, рекламировались в прессе и в интернете. Качество и стоимость услуг - на рыночном уровне. Расчеты с поставщиками и подрядчиками вели как в безналичной, так и в наличной форме. Расходы на развитие и поддержание бизнеса каждый раз утверждал собственник в устной или письменной форме.

Все расходы выглядели обоснованными, однако по итогам декабря 2014 года при обороте в 11,5 миллионов рублей за месяц прибыль компании составила только 400 тысяч. Прибыль в 3?6% от оборота ежемесячно собственник получал с начала кризиса. Такой результат не устраивал нашего клиента: в среднем до кризиса рентабельность продаж клининговой компании в его сегменте бизнеса составляла 15%. С началом кризиса рентабельность отрасли упала до 5?10% от оборота, но компания редко выходила и на эти показатели. На что же уходили деньги?

После внедрения управленческого учета уже через два месяца мы смогли ответить на этот вопрос:

- Стало ясно, что покупка техники обходится слишком дорого; переход на аренду сократил расходы на уборочную технику в полтора раза.

- Нашлись «дыры» в бонусной системе менеджеров по продажам. Пришлось полностью поменять систему стимулирования сотрудников, что на первом этапе дало 25% экономии по этой статье расходов.

- Оказалось, что из-за неправильного ведения расчетов между фирмами внутри холдинга обороты компании были меньше, чем думал собственник.

Кроме того, внедрение учета упростило проверку новых контрагентов и послужило профилактикой откатов и хищений.

Решение - отчет о движении денежных средств

Чтобы найти, куда утекают деньги, мы рекомендовали собственнику сформировать отчет о движении денежных средств (ДДС или CashFlow) и проанализировать его.

ДДС - первый из трех управленческих отчетов. Он показывает, сколько денег компания имела в начале отчетного периода, сколько - в конце, откуда пришли деньги и куда ушли. В отчете отражается движение средств на счетах компании и наличных денег.

Мы начали с этого отчета, чтобы найти основные статьи расходов и посмотреть, на чем можно сэкономить. Обучили бухгалтера за час, после чего в первую неделю ежедневно консультировали по десять минут. В дальнейшем мы получали от него по одному обращению в неделю, а через месяц бухгалтер заказчика вел ДДС самостоятельно.

Немного теории. Как построить ДДС

Основные источники информации для этого отчета - банковская выписка и данные о движении наличных денег.

Банковская выписка отражает информацию о поступлении денег на счет и списаниях с него. Ее можно получить в системе «Клиент - Банк», в котором у вас расчетный счет. Но выписка в том виде, как она есть, для анализа непригодна.

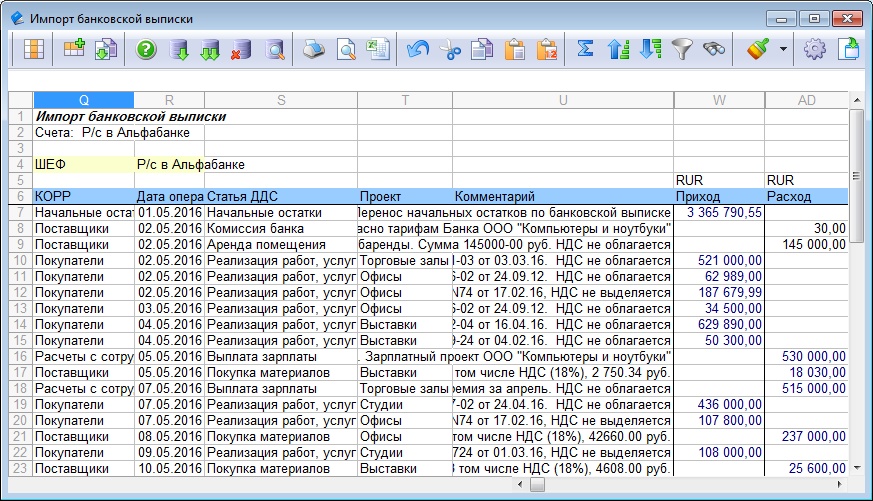

Как за несколько минут разнести банковскую выписку

Чтобы использовать такую выписку для построения ДДС, нужно разнести счета поступления и списания по статьям ДДС - тем направлениям доходов и расходов, которые актуальны для вашего бизнеса. Например, разделить выплаты за аренду, коммунальные платежи, покупку материалов и воды в офис. Типичная ситуация (в том числе для клининга): одна банковская операция - одна статья ДДС. Проделав это, можно анализировать отчет и точно понимать, с чем связан приход или расход.

Банковская выписка после разнесения по статьям ДДС

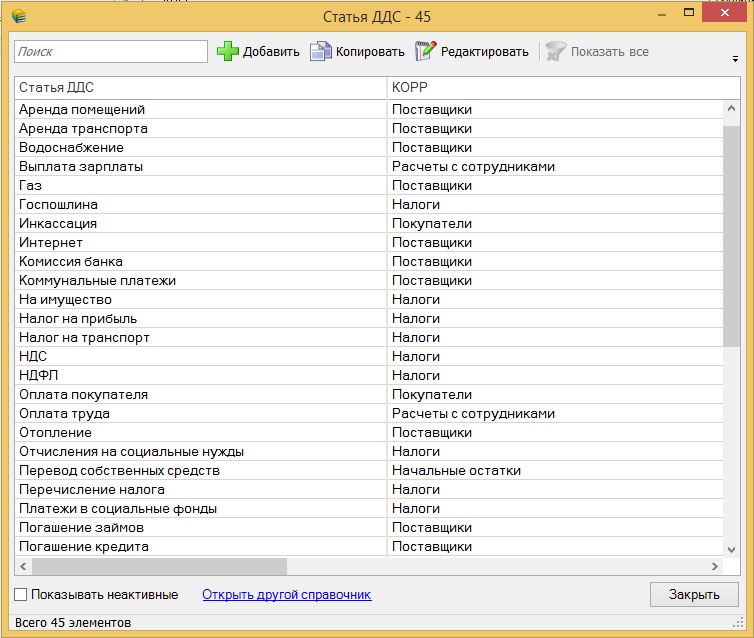

Чтобы сравнивать доходы и расходы месяц к месяцу, создайте справочник статей ДДС. При необходимости пополняйте или корректируйте его. Стандартные справочники, как правило, уже есть в системе управленческого учета. Если планируете вести учет вручную в Excel, можно найти примеры справочников в интернете и оптимизировать их под свои нужды.

Справочник статей ДДС

В нашем случае, чтобы детализировать статьи расхода, мы расширили стандартный справочник «Финграда»: появились статьи «уборочная техника», «чистящие средства», «расходные материалы». Статью «расчеты с сотрудниками» разделили на статьи «зарплата уборщиков», «зарплата прочие», «зарплата менеджеров» и «бонусы менеджеров» с обязательным указанием в проводке сотрудника, с которым связано движение денег.

После обработки банковской выписки в ДДС необходимо добавить информацию о движении наличных денег. Для этого - начать вести детальный учет движения денег по кассе. Кассир может делать это в отдельном файле, но лучше - сразу в системе управленческого учета, если такое возможно.

ДДС для группы компаний

Постановку учета осложняло еще и то, что компания клиента состояла из двух юрлиц. Если построить ДДС по каждому юрлицу, то полную картину увидеть невозможно: взаиморасчеты между юрлицами завышают обороты каждого из них в отдельности, но никак не отражаются на общем финансовом результате.

Нужно было построить консолидированную отчетность, то есть получить ДДС так, как если бы мы работали с единым хозяйствующим субъектом. При этом чтобы найти конкретные причины перерасхода, должна остаться возможность детализировать отчеты по юрлицам.

Часто общую картину по компании, собранную из отчетности отдельных юрлиц, искажают внутригрупповые обороты, в первую очередь:

- Оплата работ, услуг, товаров.

- Выдача и погашение займов, уплата и получение процентов по этим займам.

- Выплата дивидендов одной компании группы другой.

- Купля-продажа ценных бумаг одной компании группы другой.

Традиционно, чтобы построить консолидированную отчетность, финансисты получают обобщенные данные по группе компаний. Потом отдельно рассчитывается вклад внутригрупповых оборотов, на который уменьшаются общие показатели.

«Финград» все это делает автоматически. При этом можно детализировать отчеты по каждому юрлицу, поэтому собственник в любой момент может оценить финансовые результаты компании в целом и каждого юридического лица отдельно.

Что мы выяснили после двух месяцев ведения отчета о движении денежных средств

Покупать клининговую технику - дорого. В компании не хотели связываться с арендой и переброской уборочной техники с объекта на объект. Поэтому практически под каждый новый договор с крупным клиентом компания покупала дорогое профессиональное оборудование для клининга.

Знаете, сколько может стоить профессиональный пылесос или поломоечная машина? От клиента мы узнали: стоимость скромной поломоечной машины с баком для воды на три-четыре литра - от 130 тысяч рублей. Ее достаточно, чтобы навести порядок в небольшом офисе. Машина для обслуживания торгового центра обойдется уже минимум в один миллион рублей, цена машин с местом для водителя достигает четырех миллионов рублей. Средняя стоимость поломоечной машины, которую использовали наши клиенты, составляла один миллион рублей.

Если в помещении есть ковровые покрытия, требуется еще и промышленный пылесос. Такой стоит чуть меньше: от 30 тысяч до 400 тысяч рублей.

Разумеется, это было удобно - приобретенную технику оставляли на объекте, не думая о логистике. Однако ее надо было обслуживать и ремонтировать. А в тех редких случаях, когда заказчик расторгал договор, на руках оставались лишние машины. Для их временного хранения нужен был склад.

Это типичная практика для рынка корпоративного клининга, и собственник даже не задумывался, что бизнес можно вести иначе. Цифры в отчете заставили заказчика обратить внимание на рынок аренды клинингового оборудования. Выяснилось, что аренда единицы техники стоит от 500 до пяти тысяч рублей в сутки, причем аналоги машин, которые предпочитали покупать наши клиенты, сдавали в аренду за 1?200 - 1?500 рублей в сутки. Годовые затраты на аренду одной машины составляли до 400 тысяч рублей, и это при том, что технику можно было перебрасывать с объекта на объект и обслуживать за счет арендодателя.

Аренда клининговых машин могла бы сократить расходы на технику в полтора раза. Для собственника этой оценки было достаточно, чтобы перейти на аренду.

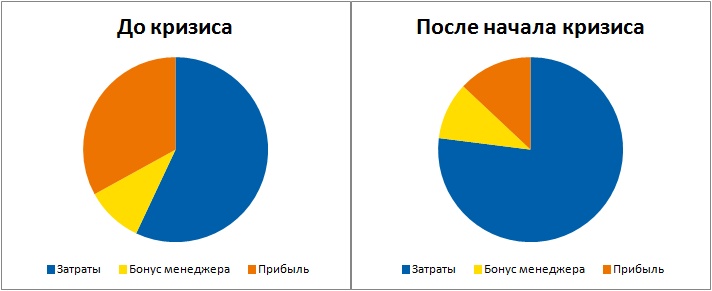

Бонусы должны выплачиваться с суммы прибыли, а не сделки

Второй завышенной статьей расхода стали бонусы менеджеров по продажам. Бонусная система была построена неправильно. Помимо основного оклада менеджеры получали процент от суммы заключенных сделок. При этом никто не учел, что себестоимость уборки за 2014 год существенно выросла.

Диаграммы ниже показывают, как уменьшает прибыль компании система премирования, построенная на проценте от суммы сделки.

Бонусы менеджера: неизменны при увеличении затрат

В случае нашего клиента премии составляли до 15% от выручки в зависимости от конкретных менеджеров, совершивших продажу (размер бонуса конкретного менеджера варьировался), с учетом налогов.

Проблема решилась беседой с персоналом и изменением бонусной системы. Хочу отметить, что начисление премий в зависимости от суммы сделки - достаточно распространенная ошибка в компаниях, с которыми нам приходилось работать. Она приводит к тому, что менеджеры хотят продавать много по минимальным ценам, не думая о выручке и предоставляя скидки даже в ущерб компании.

По опыту наших клиентов мы знаем, что переход на систему премирования от прибыли зачастую проходит не всегда гладко. Первые несколько месяцев менеджеры теряют в доходах. Однако, перестроившись, они возвращают себе прежние бонусы с выгодой для компании и продают по более высоким ценам. Вместе с этим растут и доходы самой компании.

Так было и в случае клининговой фирмы, о которой идет речь. Кроме того, оклад несколько выше рыночного и высокая лояльность позволили пройти переходный период достаточно легко: пятеро адаптировались к новым условиям и продолжили успешно работать, на место шестого наняли нового инициативного сотрудника. Их бонусы не превышали 10% от суммы сделок.

Расчеты внутри компании не должны учитываться как выручка

Составив правильный консолидированный отчет, собственник увидел, что его ожидания относительно прибыли были завышены: выручка по группе компаний снизилась после удаления внутригрупповых оборотов.

То, что юрлица показывали как выручку, часто оказывалось переводом денежных средств между ними.

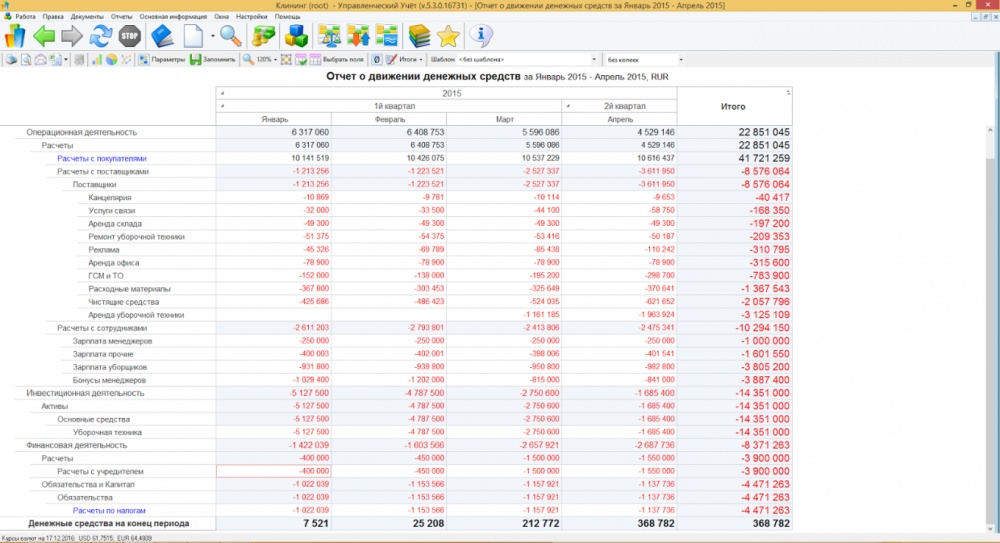

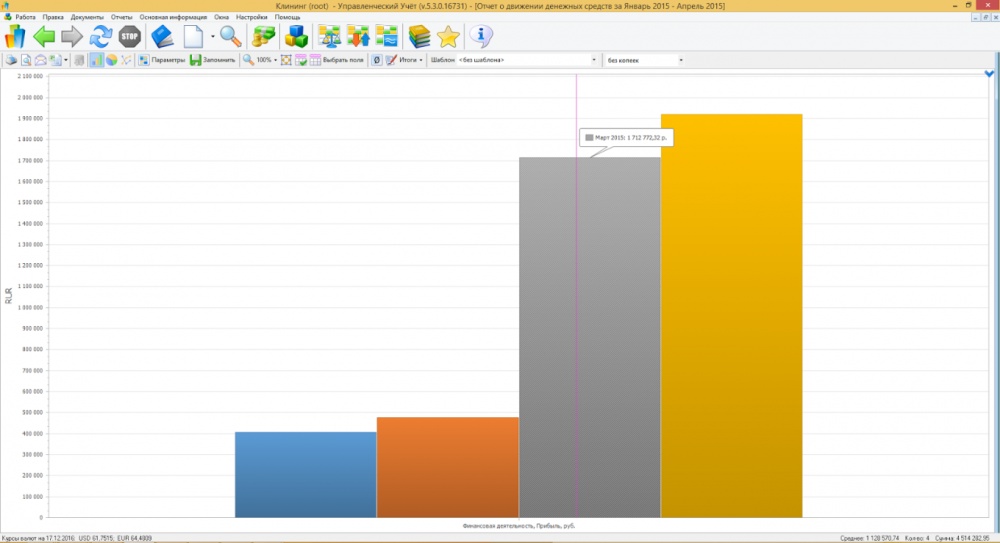

ДДС за январь - апрель 2015 года

Итак, два месяца ведения ДДС позволили клининговой компании:

- Сократить расходы в полтора раза на уборочную технику.

- Реформировать систему премирования и перестать продавать по убыточным для фирмы условиям.

- Заложить базу для контроля расходов и проверки новых контрагентов.

После этих изменений компания в первый же месяц увеличила прибыль на 1,2 миллиона рублей. Отказ от покупки крупной техники и сокращение бонусов позволили собственнику снизить расходы и часть средств оставить в компании на развитие. С ростом продаж компания вышла на стабильные докризисные 15% прибыли от оборота.

В дальнейшем собственник продолжил отслеживать, куда уходят деньги компании. Проверка расходов и новых контрагентов, появляющихся в отчете, помогла частично решить еще одну типичную задачу - уменьшение откатов. Сравнивая расходы и списки контрагентов от месяца к месяцу, собственник проверял любое существенное повышение расходов по конкретным статьям и выяснял, с чем они связаны.

Прибыль за январь - апрель 2015 года

Что дальше

Этому клиенту мы рекомендовали временно остановиться на ведении ДДС и проконтролировать эффективность принятых мер. В его случае построение отчета о прибылях и убытках и управленческого баланса не было срочной задачей.

Но в случае более крупной компании следующий шаг к постановке полноценного управленческого учета - отчет о прибылях и убытках (ОПУ или P&L).

Этот отчет показывает, какую прибыль компания получила от своей деятельности и какие расходы она понесла, чтобы ее получить. Если перед вами стоит задача не просто отслеживать изменения в компании, но и находить способы повышения прибыли, отчет необходимо детализировать по подразделениям и направлениям бизнеса. Это позволит развивать прибыльные и вовремя закрывать убыточные направления.

Если вы построили ДДС и ОПУ, баланс на 90% готов. Добавьте вручную или импортируйте из «1С» операции, которые не нашли отражения в предыдущих отчетах. Примеры таких операций - поступление товара от поставщика, перевод объекта капитального строительства в актив, перемещение материала со склада в производство.

Баланс позволит избежать кассовых разрывов и даст максимально полную картину вашего бизнеса. Чтобы работать с ним, не обязательно быть финансистом: собственник, знающий свой бизнес, разберется в нем без труда.

Такая отчетность делает компанию прозрачнее и привлекательнее для инвесторов и акционеров. Это хороший аргумент при привлечении дополнительного финансирования для развития бизнеса.

Итак, можно ли жить без учета

Я бы изменил формулировку этого вопроса. Как долго можно жить без управленческого учета? Практика показывает, что - до первой серьезной проблемы с финансами: кассового разрыва или года, закрытого с убытками, или просрочки по выплате кредита.

Если вам пока удается успешно избегать подобных ситуаций и вы уверены, что сможете и в дальнейшем удерживать этот курс, подумайте - может ли компания работать эффективнее? Не упускаете ли вы очевидную возможность сэкономить или получить дополнительную выгоду? Управленческий учет позволит ответить на эти и многие другие вопросы, которые возникают у каждого собственника.

Начните вести учет хотя бы в MS Excel и через один-два месяца посмотрите: возможно, что-то в вашей компании можно изменить к лучшему. В дальнейшем вы можете подобрать себе систему управленческого учета.

Последние новости раздела

-

Google расширяет возможности Gemini: ИИ получит доступ к истории поиска, YouTube и личным данным пользователя

-

Sid Meier’s Civilization VII станет доступна в Apple Arcade уже 5 февраля

-

Hytale официально вышла в ранний доступ: долгожданная «наследница Minecraft» доступна игрокам

-

Тайвань выдал ордер на арест основателя OnePlus Пита Лау по делу о незаконном найме инженеров