Реструктуризация валютной ипотеки: чего ждать

В Верховной Раде был зарегистрирован правительственный законопроект №4004 "О реструктуризации обязательств граждан Украины по кредитам в иностранной валюте, полученным на покупку единственного жилья (ипотечные кредиты)".

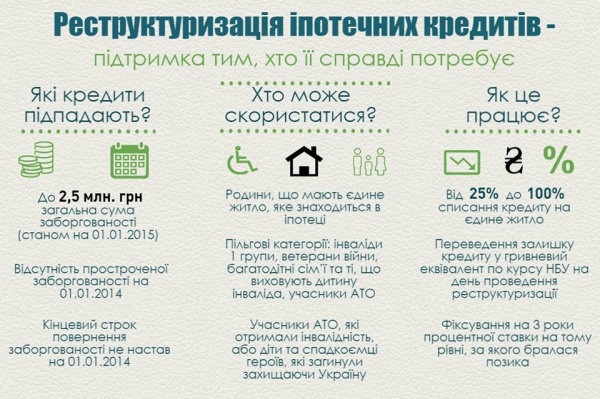

Напомним, данный документ разработали банкиры совместно с Независимой ассоциацией банков Украины. Впоследствии эту инициативу поддержали Нацбанк и МВФ, а после одобрили на одном из заседаний Кабмина. На момент написания данного материала, сам текст законопроекта на сайте ВР еще не был опубликован. Но как стало известно "Сегодня", каких-либо существенных изменений в документе, который неоднократно расписывался экспертами и банкирами, – ожидать пока не стоит. Поэтому основные тезисы по предлагаемой в документе схеме валютной реструктуризации ипотечных кредитов можно изучить в представленной ниже инфографике.

Напомним, ранее президент Петр Порошенко уже ветировал законопроект по реструктуризации валютной ипотеки по курсу 5,05 грн/долл. Так что правительственный документ – это уже попытка №2 с целью решить проблемы клиентов банков, которые не могут погашать займы из-за стремительно девальвирующей гривни.

НАБУ. Как отмечает исполнительный директор НАБУ Елена Коробкова, этот документ можно реализовать, поскольку банки готовы поддержать тех, кто действительно оказался в безнадежном положении, и имеют все шансы лишиться единственного жилья для своей семьи. "Валютные кредиты – боль не только людей, но и банков. Конечно же, эту проблему нужно решать. Банки готовы поддержать тех, кто действительно оказался в безнадежном положении, и имеют все шансы лишиться единственного жилья для своей семьи. Никто не говорит, что в сложившейся ситуации виноваты только заемщики, банки или государство. Пострадали все и решение должно быть справедливым по отношению ко всем", – говорит эксперт.

При этом Елена Коробкова обращает внимание на то, что если ВР примет документ, а президент его подпишет, то данный закон будет обязателен для банков, но не для заемщиков: "Банки могут предлагать заемщикам дополнительные или альтернативные программы реструктуризации кредита и сам заемщик будет решать, соглашаться на предложение банка или же реструктуризироваться по закону. Сейчас уже многие банки весьма активно предлагают свои программы по реструктуризации проблемных валютных кредитов и не только ипотечных".

ОЦЕНКА. В свою очередь, аналитик компании "Простобанк консалтинг" Иван Никитченко называет этот вариант решения проблемы с валютными кредитами компромиссным. Ведь документ является очень близким по содержанию с Меморандумом МВФ, принятым еще в 2014 году, но который так и не заработал.

"Если взять за основу курс 25 грн/долл, то при списании 25% заемщик де-факто получит пересчет кредита в гривну по курсу 18,75 грн/долл, при 50% – 12,5 грн/долл. Для самых социально незащищенных слоев населения, при списании 70% курс составит 7,5 грн/долл, то есть даже ниже, чем курс был с 2009 по 2014 годы", – подсчитал Никитченко. По его словам, заемщики со списанием 25% и 50% не могут быть довольны полностью, так они оформляли ипотеку еще по курсу 5 грн/долл. "Но надо быть объективными – цены и зарплаты уже давно вышли на курс 8 грн/долл и уже начали отыгрывать девальвацию 2014-2015 гг. Условия с курсом 5, как было в законопроекте 1558-1, являются явно дискриминационными по отношению к заемщикам, кто брали кредиты в гривне, или сами провели реструктуризацию с банком, – уточняет финаналитик. – При этом в новом законопроекте подчеркивается, что клиент должен был обслуживать кредит до 1.01.2014 г., то есть еще по курсу 8 грн/долл. Это показывает, что людям, кто действительно хотел сохранить свое жилье, будет произведена реструктуризация".

Впрочем, заметил Никитченко в данном документе и неприятный сюрприз в виде изменения ставки по кредиту через 3 года после реструктуризации: "Если сначала ставка останется прежней, то затем вырастет до UIRD на 12 месяцев + 3%. То есть на сегодня это 20,71 + 3 = 23,71%. Остается только надеется, что пик ставок по депозитам пройден и они будут дешеветь".

Кроме того, финаналитик отмечает, что для банков закон №4004 также не самый оптимальный, так как им придется списывать часть кредитного портфеля и отображать в балансе недополученную прибыль. Но, с другой стороны, это позволит высвободить часть резервов, сформированных под эти кредиты. "Также отменяется мораторий на взыскание жилья по кредитам, что не обслуживаются. Это позволит банкам разобраться с заемщиками, которые умышленно пользовались этой нормой, но могли или платить по кредиту, или эта квартира не была их единственной, а куплена для вложения денег, или под сдачу в аренду", – уточняет Никитченко.

По его словам, ипотечный портфель в валюте составляет около 75 млрд гривен: "Конечно, не все эти кредиты будут реструктуризированы, но если взять списание 25%, то банкам придется простить 18,75 млрд гривен и проценты, которые бы были по ним начислены", – прогнозирует Никитченко.

Последние новости раздела

-

Второй сезон сериала «Фоллаут» вошел в топ-6 самых успешных проектов Prime Video

-

Fast Food Assistant - профессиональный подход к дистрибуции продуктов для fast food и HoReCa

-

Netflix готов полностью выкупить Warner Bros. Discovery за 82,7 млрд долларов наличными

-

Esports World Cup 2026 установит новый рекорд: призовой фонд турнира составит 75 миллионов USD