Что не так с госгарантиями и почему они могут привести Украину к новому кризису

"Укрэксимбанк" подписал с Государственным агентством автомобильных дорог Украины (Укравтодор) договор о предоставлении первого транша финансирования на обновление дорог в размере 5,782 млрд. грн.

Именно на такую сумму Укравтодор выпустил корпоративные облигации гарантированные государством, которые купил Укрэксимбанк.

Общая сумма финансирования составит 19,3 млрд. грн.

Новость эта является экстраординарной с разных сторон.

Во-первых, речь идет об очень большом объеме займа - почти 20 млрд грн, которые Укрэксимбанк планирует предоставить Укравтодору - это 40% всего кредитного портфеля государственного банка. Предоставление банком такого большого займа "в одни руки" было бы невозможным, если бы не государственные гарантии для Укравтодора - без них заем противоречил бы нормативам НБУ.

Во-вторых, по словам члена Наблюдательного совета Укрэксимбанка Виктории Страховой, кредит Укравтодору будет предоставлен за счет средств рефинансирования Нацбанка.

До этого Укрэксимбанк объявил, что НБУ предоставит ему кредит рефинансирования на 20 млрд грн под залог облигаций внутреннего государственного займа. Чуть позже НБУ объявил, что будет выдавать кредиты рефинансирования не только под государственные ценные бумаги, но и под залог корпоративных облигаций гарантированных государством.

Похоже, это станет "обкаткой" способа, которым правительство и Нацбанк будут стимулировать экономику в текущем году: государство будет гарантировать займы государственным и, возможно, частным компаниям, а банки - кредитовать их за деньги рефинанса НБУ.

Это действительно может дать экономике толчок сегодня, но это также может создать взрывную смесь, которая будет иметь негативное влияние на стабильность государственных финансов, а следовательно и экономики уже в недалеком будущем. Почему? Государственные гарантии для Укравтодора структурированы так, что фактически он имеет возможность не возвращать ссуду. Зато возвращать ее будет Минфин, то есть налогоплательщики.

Кто будет возвращать кредит

Еще в январе 2020 года Верховная Рада внесла изменения в бюджет-2020 и Бюджетный Кодекс, которыми вывела Укравтодор из-под действия ключевых правил предоставления государственных гарантий для заемщиков. Теперь Укравтодор не должен доказывать свою состоятельность обслуживать эти долги, то есть, может не вносить имущественное или иное обеспечения для получения госгарантий под свою ссуду. И не обязан платить за использование госгарантий.

Вместе с тем, Укравтодор не имеет собственных источников поступлений, его финансирует государственный бюджет. То есть фактически речь идет о том, что возвращать кредит в любом случае будет Минфин.

Поэтому, это означает, что государственный Укрэксимбанк под государственные гарантии предоставит кредит в 20 млрд грн государственному Укравтодора. При этом деньги для выдачи кредита госбанк может взять как рефинанс в НБУ под залог государственных (или гарантированных государством) долговых бумаг в своем портфеле.

Кредит Укравтодора станет прецедентом

Укравтодор может оказаться не единственным крупным клиентом государственных банков, которые получат государственную гарантию. Изменениями в бюджет-2020 парламент полностью снял ограничения на предоставление государственных гарантий в текущем году. Это означает, что аналогичные гарантии могут получить и другие государственные, а возможно, и не только государственные компании.

Одновременно Национальный банк расширяет использование инструмента долгосрочного рефинансирования - аукционы по предоставлению долгосрочного рефинансирования банкам на срок до 5 лет. То есть, если Нацбанк не установит ограничений, любой банк сможет получить кредит от НБУ на любую необходимую ему сумму, если имеет соответствующий залог, например, те же ОВГЗ.

Активными пользователями этого инструмента, вероятно, будут государственные банки. По данным НБУ, на 1 марта банки имели в собственности ОВГЗ на общую сумму 322 млрд грн по номинальной стоимости. При этом 85% ОВГЗ было сконцентрировано в портфелях четырех государственных банков: Привата, Ощадбанка, Укрэксимбанка, и Укргазбанка.

Таким образом, с одной стороны, государство сможет гарантировать неограниченный объем кредитов. С другой - банки, в том числе государственные, смогут получить значительный объем дешевых денег у Национального банка под кредиты, которые они, в случае наличия у заемщиков госгарантий, смогут предоставлять в значительном объеме (в зависимости от коэффициентов покрытия рефинанса залогом).

В краткосрочной перспективе такой подход выглядит выигрышным для правительства и парламента, ведь государство получает деньги, которые фактически будут напечатаны Нацбанком для финансирования строительства или иных проектов. Но это также означает и риски для государственных финансов, а значит, и для будущего экономического развития.

Государственные гарантии - эффективный инструмент поддержки предприятий. А во время кризиса часто один из немногих доступных для правительства инструментов. Они позволяют решать сразу несколько проблем потенциального заемщика. Например, удешевляют стоимость кредитов, удлиняют период предоставления кредитов, дают возможность получить кредиты тем, у кого в других условиях может не быть такой возможности. Но государственные гарантии - это еще и значительный риск для государственных финансов. Если у заемщика нет возможности, или же достаточной мотивации, платить по кредиту, гасить его долги в конце концов будет государство.

Чтобы этот риск минимизировать, есть определенные правила предоставления госгарантий, прописанные в Бюджетном Кодексе Украины:

Во-первых, объем гарантий, предоставляемых в течение года, не должен превышать 3% плановых доходов общего фонда государственного бюджета. В законе о государственном бюджете на 2020 была норма, что объем государственных гарантий не может превышать 29 млрд грн.

Во-вторых, предприятие должно предоставлять обеспечение для получения госгарантии, а также платить за ее использование.

В-третьих, Минфин может гарантировать не более 80% долговых обязательств субъекта хозяйствования (остальные - даже при наступлении гарантийного случая - должен платить он сам).

Последними изменениями в бюджет и Бюджетный кодекс парламент отменил на 2020 год ограничения на предоставление государственный гарантий, требование по обеспечению не более 80% займа, и позволил предоставлять гарантии любым заемщиков, которые хотят получить гарантии для финансирования инвестиционных проектов.

Теперь госгарантии могут предоставляться в любом объеме. Под любой инвестиционный проект. И государство будет гарантировать не 80% от суммы займа, а все 100%. Что это значит? Что любая компания, которая получила государственные гарантии и хочет осуществить любой инвестиционный проект, сможет получить кредит в банке независимо от того, имела ли она возможность получить финансирование на других условиях.

Звучит хорошо? Только на первый взгляд.

Если банк имеет мощную систему корпоративного управления, он может отсеивать клиентов, которые не способны вернуть заем - хоть с гарантией, хоть без нее. Если же качественной системы корпоративного управления и системы риск-менеджмента в банке нет или же банк склонен принимать политически ангажированные решения, то он будет предоставлять кредиты под госгарантии независимо от того, сможет ли заемщик этот долг вернуть. А в случае невыполнения компаниями своих обязательств платить за них будет правительство.

Только в 2019 году Минфин выплатил 1,7 млрд. грн по займам, которые брали в далеких 2009, 2011 и 2016 годах три госучреждения. В бюджете на 2020 год на выполнение государством гарантийных обязательств также заложено 1,7 млрд. грн.

Для сравнения, объем субвенции на Новую украинскую школу в бюджете 2020 года, или субвенции на местные выборы - это лишь 1 млрд грн. В отличие от них, расходы на выполнение государством гарантийных обязательств являются защищенными и поэтому не были снижены из-за коронавирусного кризиса.

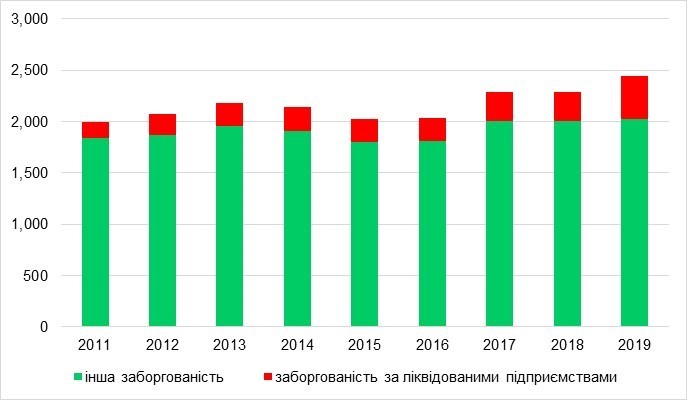

Посроченная задолженность предприятий по кредитам под государственные гарантии, миллионы долларов

Большая часть просроченной задолженности уже не отображается в гарантированном государством долге, поскольку этот долг был погашен государством вместо заемщика, и теперь она отображается в статистике только как долг заемщиков перед Минфином.

Грабли, на которые Украина уже наступала, и не раз

Ранее инструмент государственных гарантий активно использовало правительство Николая Азарова. Пик пришелся на 2012 год, когда Украина готовилась к Евро-2012.

Только за 2012 год было выдано государственных гарантий на более 75 млрд грн (из них почти 40% - Нафтогазу и его "дочке", 32% - Государственной продовольственно-зерновой корпорации под злосчастный китайский кредит, 18% - Укравтодору, остальные - ГП "Финансирование инфраструктурных проектов ", Государственному ипотечному учреждению и Укрэксимбанку.

В течение 2011-2013 годов правительство Николая Азарова предоставил Укравтодору гарантии на 22 млрд грн (2,75 млрд. долл). Всего за этот период правительство "прогарантировало" кредиты на 110 млрд грн (13,8 млрд. долл).

Не все из этих гарантий было "выбраны". Какая именно сумма гарантированных кредитов была "выбрана" в каждом году - пока неизвестно. Однако уже в 2014 году объем невыполнения заемщиками своих долговых обязательств, взятых ими под государственные гарантии в предыдущие годы, начал стремительно расти.

Объем просроченной задолженности заемщиков перед государством по гарантированным кредитам вырос с 15 млрд в 2011 году до 43 млрд в 2015 году и до 56 млрд грн - в 2017. После этого пошел на спад.

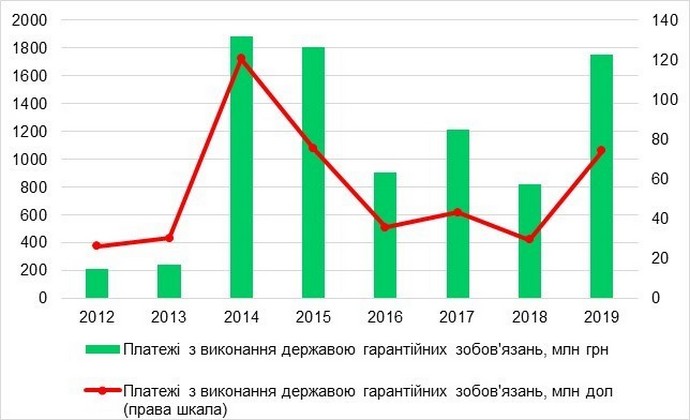

Сколько (на какую сумму) государство предоставило госгарантий и сколько вернули

Увеличение на четверть просроченной задолженности в 2015 году было обусловлено девальвацией гривны. Значительное количество заемщиков с момента получения займа обанкротилась.

Среди учреждений, по кредитам которых в последние годы платило государство - Энергоатом, ГП "Киевский авиационный завод "Авиант", ГП "Дирекция по строительству и управлению национального проекта „Воздушный экспресс" и другие инфраструктурные объекты Киевского региона", ГП "Укркосмос" и многие другие.

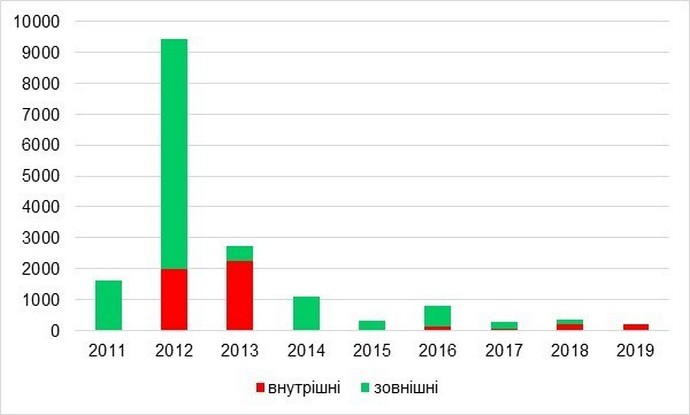

Внутренние и внешние гарантии, предоставленные государством, миллионы долларов

Иными словами, вместо помощи людям или осуществления инвестиций, Украина до сих пор выплачивает за несостоятельных заемщиков кредиты, полученные много лет назад.

Поэтому, не ставя под сомнение необходимость активизации кредитования, важно очень тщательно искать баланс между "быстрыми" деньгами и долгосрочными последствиями для государственных финансов - а значит и экономики. И если в целом поддержка государством заемщиков в сложное для экономики момент является позитивом, отказ от "поясов безопасности" в виде минимальных требований к заемщикам - это откровенный риск.

Контроль за этими рисками - это совместная работа Национального банка, Министерства финансов и общества. Крайне важно избежать ситуации, когда гарантированные государством кредиты получат компании, которые не имеют возможности (или желания) их возвращать. Потому что платить по этим кредитам впоследствии будут все налогоплательщики страны.

Дарина Марчак, руководитель Центра анализа общественных финансов и публичного управления Киевской Школы Экономики

Последние новости раздела

-

Тайвань выдал ордер на арест основателя OnePlus Пита Лау по делу о незаконном найме инженеров

-

Paramount инициировала судебное разбирательство против Warner Bros. Discovery из-за сделки с Netflix

-

ДІК - онлайн-магазин сейфов: безопасность ценностей для дома и бизнеса

-

На CES 2026 представили водонагреватель Superheat H1 с функцией майнинга биткоина