Перезагрузка инвестиций: кто и что готов купить в Украине

Спад промышленного производства в 2015 году затронул подавляющее большинство секторов экономики.

Официальная статистика фиксирует значительное сокращение объемов угледобычи, где обвал индекса производства за прошлый год, по данным Госстата, составил 38,1% и связан с утратой ключевых шахт Донбасса. Ощутимым является уменьшение производства кокса и нефтепродуктов (на 21,9%), металлических изделий, мебели и химической продукции (на 16%), а также ряда товаров тяжелого машиностроения, для которых закрылись рынки сбыта в Российской Федерации.

Менее заметным оказалось понижение индексов добычи нефти и газа (–6,2%), металлических руд (–5%), резиновых и пластмассовых изделий (–7,7%), лекарств (–8,3%) и текстиля (–8,4%). Позитивную роль в этом процессе сыграла острая потребность в импортозамещении и необходимость наращивания экспортной выручки по альтернативным направлениям. Выход на позитивную динамику промпроизводства власти обещают в 2016 году.

Главной экономической угрозой для инвестиций в украинский бизнес можно считать беспрецедентное сокращение спроса на его продукцию: как внутреннего, вызванного ухудшением платежеспособности населения, так и внешнего – в виде понижения критически важных для экспорта цен на мировых товарных биржах. Риски капиталовложений усугубляются букетом хронически неблагоприятных институциональных условий: политическая и бытовая коррупция, неэффективное госуправление, слабая защита прав собственности. От решения данных проблем зависит не только перспектива привлечения инвестиций, но и будущее страны.

Forbes разбирался, как обстоят дела на отраслевых рынках и какие направления бизнеса остаются привлекательными для инвесторов в условиях глобальной и локальной нестабильности. Снижение уровня реальных доходов на протяжении последних двух лет существенно ухудшило платежеспособность населения. Так, по данным Госкомстата, розничный товарооборот за прошлый год с учетом инфляции сократился на 20,7% по сравнению с 2014? м. Позитив лишь в том, что экономика потихоньку восстанавливается после пикового падения товарооборота на 25%, зафиксированного весной прошлого года. Сокращение потребительской активности не способствует развитию большинства предприятий, ориентированных на внутренний рынок, тем более привлечению инвестиций.

Спад потребления особенно заметен в сегменте торговли импортными товарами. Вследствие девальвации гривны и удорожания зарубежных товаров, по данным аналитиков Райффайзен Банка Аваль, импорт за 2015? й сократился на 33% после падения на 29% в предыдущем году. Положительным моментом для инвесторов в энергоемкие отрасли стал обвал мировых цен на минеральное топливо, что привело к сокращению импорта газа в денежном выражении за последние два года на 59% и нефти на 46%. При этом сохранение доходности отечественных предприятий топливно? энергетического комплекса зависело от уровня влияния их собственников на формирование цен и тарифов.

Тенденции к снижению топливной зависимости открывают возможности для развития бизнеса, связанного с энергосбережением, энергоаудитом, а также способствуют инвестициям в производство продукции и предоставление услуг по утеплению жилья.

В результате импортного сжатия пострадали украинские предприниматели, которые зарабатывали на купле? продаже зарубежных транспортных средств, полимеров, бумаги, фармацевтической продукции. Более чем двукратное падение рынков было частично компенсировано ростом отечественного производства по отдельным группам наиболее подорожавших товаров. И теперь перспективными направлениями для инвестиций при условии возобновления внутреннего спроса могут стать фармацевтическая и текстильная отрасли.

Экспортный удар

Инвестиции в Украине традиционно являются уделом лишь для смелых и хорошо понимающих национальную специфику капиталистов. Но даже олигархам, контролирующим некогда мощные денежные потоки, приходится несладко после глобального падения цен на продукцию металлургического и аграрного секторов, ориентированных на внешние рынки сбыта.

Не способствует инвестиционной привлекательности украинского бизнеса продолжение падения объемов экспорта – на 30,5% в 2015 году по сравнению с 13,5% в 2014? м. При этом происходят? тектонические? сдвиги в структуре зарубежных продаж, свидетельствующие о стагнации многих традиционных секторов экономики и острой необходимости развивать альтернативные бизнес? модели.

Прежде всего, в структуре экспорта за последние два года повысилась доля продовольствия – с 26 до 36%. Но говорить об аграрном буме пока преждевременно, так как существенного роста объемов продаж сельскохозяйственных товаров не наблюдалось. Структурные изменения в экспорте в пользу продовольствия были спровоцированы в первую очередь резким сокращением экспортной выручки от продажи черных металлов с $13 млрд до $7,5 млрд (за 11 месяцев 2013? го и 2015 года соответственно) из? за неблагоприятной конъюнктуры на мировых рынках и сворачивания промпроизводства в зоне боевых действий.

Однако, согласно более детализированной разбивке, черные металлы продолжают удерживать лидерство в перечне товаров, которые Украина поставляет за рубеж. На втором месте находится зерно, на третьем – продукция масложировых предприятий. Вместе с поставками руды первые четыре позиции составляют более половины общей экспортной выручки страны. Такого рода сырьевая специализация подвергает украинскую экономику значительным рискам в случае падения цен на товарных биржах, что как раз и происходит на протяжении последних двух лет.

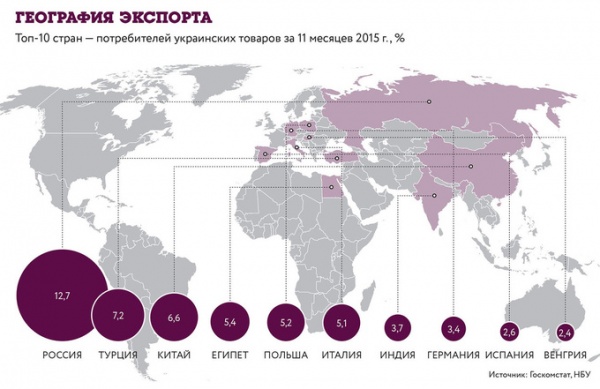

Вторым структурным сдвигом, в результате которого наблюдается сокращение общих объемов экспорта, стало существенное сжатие доли России – с 24% в 2013? м до 13% по итогам трех кварталов 2015 года. Результатом утраты неприхотливого рынка сбыта стало сокращение части экспорта металлургии, большинства продаж локомотивов, котлов и электрических машин.

Присутствие среди покупателей украинской продукции большого количества развивающихся стран, таких как Турция, Китай, Египет, Индия, создает не очень радужные перспективы в связи с глобальным трендом на торможение роста emerging markets.

Инвестиционные потоки пока не стремятся в традиционные для Украины отрасли промышленности, поскольку такие факторы, как военные риски, утрата старых рынков сбыта и падение цен на сырье, нивелируют для экспортеров возможный позитивный эффект от девальвации гривны.

Скупить по дешевке

С одной стороны, неблагоприятные тренды на внешнем и внутреннем рынках усложняют для предпринимателей и потенциальных инвесторов задачу по поиску платежеспособного спроса, а с другой – предоставляют уникальный шанс новым игрокам дешево купить активы на просевших сырьевых рынках или развивать новые более современные направления бизнеса. По данным компании EY, наибольшую долю глобального рынка по стоимости сделок M&A (почти 15%) составили секторы энергетики и добывающей промышленности, где из-за снижения затрат происходили дивестиции. Украинский рынок сырьевых индустриальных компаний остается вдалеке от этого тренда, поскольку инвесторы боятся коррупции и высоких геополитических рисков, а собственники научились извлекать пользу из монопольного положения даже в условиях сворачивания рынков.

В масштабах страны проблемы с ключевыми генераторами экспортной выручки – металлургией и АПК – открывают возможность переформатировать экономику на производство товаров и услуг с высшей добавленной стоимостью, а также уйти от пресловутого? ресурсного проклятия? в сторону новых отраслей, менее зависимых от влияния слабеющего олигархата. В этом контексте даже политические изменения и ухудшение уровня жизни населения не только уменьшают привлекательность страны для ведения бизнеса, но и могут быть использованы отдельными инвесторами (правда, с хорошим аппетитом к риску и лояльностью политических элит) как конкурентное преимущество. Имеется в виду приватизация лакомых объектов госсобственности или доступ к дешевой и относительно квалифицированной рабочей силе. Однако на пути экономической трансформации и новых инвестиций имеются серьезные препятствия.

Результат нынешних инвестиций будет зависеть от того, как долго продлится падение спроса на традиционные товары, а также от политической воли создать приемлемые условия для ведения бизнеса, дерегуляции и минимального уровня коррупции в правоохранительной системе. Сегодня уровень доверия инвесторов к судам, фискальным органам и прозрачности грядущей приватизации остается критически низким, несмотря на некоторые достижения Минэкономики в сокращении регистрационных процедур для бизнеса и внедрения системы онлайн? закупок.

Сохраняются высокие барьеры входа на традиционные рынки в результате их олигополистического характера и признаков коррупционной связки чиновников и крупнейших бизнесменов. Имеется целый пласт частных предприятий, получающих бюджетную подпитку посредством фактического контроля над финансовыми потоками госпредприятий, о чем свидетельствует множество скандалов, с завидной регулярностью транслируемых медиа.

Каждая новая рецессия в Украине сопровождается повышением доли теневого сектора в экономике. Не стал исключением и нынешний кризис. Признаком расцвета теневой экономики является рост неофициального рынка иностранной валюты, который компенсировал падение объема торгов между банками и населением после введения жестких административных ограничений со стороны НБУ. Тенизация экономики опасна для инвестиций, так как создает многоуровневые правила игры, в которых теряются возможности для честного рыночного соперничества.

Низкие суверенные рейтинги Украины, недостаточная кредитная поддержка бизнеса и проблемы с защитой прав собственности требуют усиленного внимания властей и решительных действий с целью наращивания инвестиционного потенциала страны.

Точки прорыва

Несмотря на печальную макроэкономическую ситуацию, кризисные процессы часто открывают новые возможности для инвестиций и дают шанс на перезапуск экономики. Даже на фоне общего спада опытные инвесторы могут распознать новые точки роста среди нишевых сегментов бизнеса. Аграрный сектор сохраняет прежнюю инвестиционную привлекательность, хотя его развитие и сдерживают низкие мировые цены на сельхозпродукцию. Например, продуктами растениеводства и животноводства являются восемь из десяти товарных позиций, по которым зафиксирован максимальный рост экспортной выручки за последние два года, в то время как продажи многих других товаров сократились в разы.

Интерес к украинскому агробизнесу проявляют иностранные инвесторы и кредиторы. Так, в 2016-м ожидается, что кредитование аграрного сектора со стороны ЕБРР составит 200 млн евро. По словам аналитиков EY, возможным драйвером будущего роста может стать огромный транзитный потенциал страны. Четыре из десяти панъевропейских транспортных коридоров проходят через Украину, а «Укрзалiзниця» входит в топ-10 крупнейших железнодорожных компаний мира. В январе был запущен «Шелковый ветер» в обход России. Он включает паромные переправы Черного и Каспийского морей (Ильичевск – Батуми и Алят – Актау) и потенциально конкурентен в сравнении с традиционным сухопутным маршрутом.

Из Ильичевского морского порта уже был выполнен первый экспериментальный рейс по маршруту Украина – Грузия – Азербайджан – Казахстан – Китай. Новый транспортный путь находит поддержу в мировом сообществе, в том числе и в КНР. Участие Украины в этом проекте позволит не только привлечь в нашу экономику зарубежные инвестиции, но и получить доступ к альтернативным в отношении вводящей торговые ограничения России транзитным маршрутам.

Макротренды подкосили большой бизнес, тем самым открыв возможности для роста малых и средних инновационных предприятий, более чувствительных к глобальным тенденциям. В качестве наиболее реалистичных точек роста остается сектор информационных технологий, учитывая успехи украинских программистов на рынке IT? аутсорсинга. Но для глобального лидерства отечественный рынок должен сгенерировать большее количество окупаемых стартапов.

Украине не хватает локальных технологических центров с развитой инфраструктурой наподобие Бостона, Ванкувера или Бангалора. Концентрация на небольшой территории IT? компаний, исследовательских центров и венчурных инвесторов особенно важна для более мощного развития этого бизнеса, поскольку наивысшая добавочная стоимость создается на этапах генерации оригинальных бизнес? идей и формирования архитектуры новых программных продуктов.

Forbes Бюджет Донбасс Китай Металлургия Правоохранители Турция Черное море

Последние новости раздела

-

Второй сезон сериала «Фоллаут» вошел в топ-6 самых успешных проектов Prime Video

-

Fast Food Assistant - профессиональный подход к дистрибуции продуктов для fast food и HoReCa

-

Netflix готов полностью выкупить Warner Bros. Discovery за 82,7 млрд долларов наличными

-

Esports World Cup 2026 установит новый рекорд: призовой фонд турнира составит 75 миллионов USD