«Никому не выгодно, чтобы у вас были деньги»

Максим Росляков, директор по электронной коммерции московского ЦУМа, написал в продолжение предыдущим публикациям колонку о том, как и куда стоит вкладывать сбережения, чтобы защитить и приумножить свои финансы.

Мнения по вопросу «Что делать?» сильно разделились. В качестве альтернативных инструментов для сохранения и приумножения денег традиционно лидировали недвижимость, в том числе зарубежная, упоминались ПИФы, ИИС, ПАММ-счета, «Форекс», акции, ETF на зарубежных биржах, облигации и даже хранение денег в наличной валюте.

В этой колонке я поделюсь своей точкой зрения, основывающейся на самообразовании, а именно чтении книг и инвестировании своих сбережений в течение нескольких лет. Я не претендую на полноту обзора, так как не являюсь специалистом по инвестициям.

Кому лень читать все колонки - суть моей стратегии:

- Тратить меньше, чем зарабатываешь.

- Арендовать жилье, а не покупать.

- Не хранить деньги в рублях.

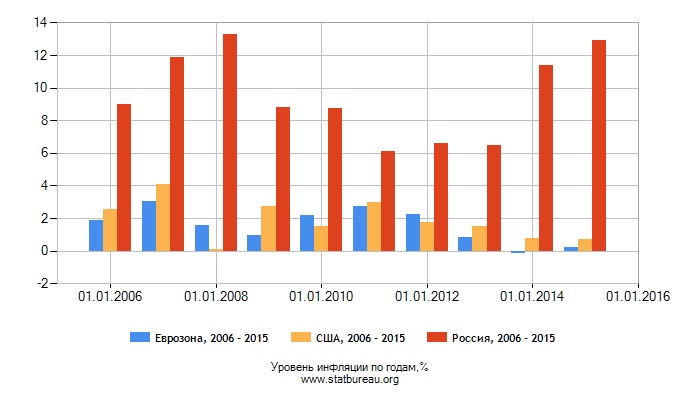

Последнее сейчас кажется репликой Капитана Очевидность. Три года назад эта точка зрения вызывала не меньше споров, чем мнение про аренду жилья. Много лет рубль был относительно стабилен, и все привыкли к доллару по 30 и евро по 40 рублей. При этом «дома» инфляция у этих валют была в разы меньше, чем в России:

В результате к 2013 году по стоимости жизни Москва обогнала Лос-Анджелес. С точки зрения моего бытового знания экономики, объяснения этому не находилось. Поэтому я ждал подвоха и рублю не доверял - откладывал на рублевый депозит не больше 30% сбережений. Хотя во время обсуждения инвестиций такая позиция выглядела слабо - оппоненты трясли графиками курсов и рассуждали о том, что рубль и гривна - лучшие друзья инвестиций.

Аргументом, например, было то, что курс их стабилен, а процент по депозиту в разы больше, чем на доллары и евро. Кто-то даже рискнул и взял валютную ипотеку. Потом наступил 2014, когда нефть подешевела, валютные должники вышли на улицы, а валютные вкладчики удвоили рублевый эквивалент своих сбережений. Но обо всем по порядку.

Для начала немного паранойи. Я вкратце излагал свою точку зрения в колонке про траты, но она вполне применима и к инвестициям сбережений. Никому не выгодно, чтобы у вас были деньги. За то, чтобы вы их потратили, отвечает огромная индустрия рекламы, розничная торговля, рестораны и так далее. По сути, вся экономика живет за счет потребления, и нас к нему активно подталкивают.

Превосходство за рулем известного автомобильного бренда. Улыбающиеся люди делают ремонт на полученный кредит. Счастливая семья или красивая женщина могут рекламировать вообще что угодно. Представляете себе разворот в глянцевом журнале или ролик по телевидению с призывом не тратить деньги на всякую чепуху? Я вот не представляю. Даже если найдется псих, который оплатит такую «социальную рекламу», ее вряд ли разместят - она будет насмешкой над «настоящей» рекламой по соседству.

Если вы вдруг зарабатываете больше, чем хотите тратить, то за эту разницу тоже идет конкуренция. Только в этом случае посыл рекламы не позитивный «купи у нас счастье», а негативный - «твои деньги в опасности, отдай их нам». Опасностей много - инфляция, воры, всякого рода форс-мажоры и так далее. В особо дерзких случаях в рекламе финансовых инструментов играют на жадности и страсти к халяве, намекая на высокую доходность и беззаботную жизнь на проценты.

Изучая рынок и принимая решения, куда вкладывать деньги, я исходил из следующих соображений:

- Нет цели заработать на сбережениях. Получится - прекрасно, но главная задача -максимально защитить их от инфляции и не потерять. Это принципиальный момент. Зарабатывать надо тем, что хорошо умеешь делать.

- Вкладывать надо в понятные инструменты, четко осознавая, какие риски, где гарантии и кто эти гарантии обеспечивает.

- При этом я не готов заниматься своими финансами чаще, чем раз в месяц. Если инвестиция требует более частого присмотра, администрирования и моих решений, то это уже бизнес или работа.

- Если нет гарантий, должно быть разделение на несколько инструментов. Не класть много яиц в одну корзину.

- Разделять сбережения по валютам. Раньше я придерживался соотношения 35% - евро, 35% - доллары, 30% - рубли. Сейчас я держу в рублях только небольшой запас, остальное примерно поровну в валюте ( 50% доллары и 50% евро).

- Не вкладывать деньги с высокой комиссией за управление. На рынке много предложений по доверительному управлению, ПАММ-счетам и так далее. Их объединяет высокая доходность в прошлом, отсутствие гарантий доходности в будущем и получение «управленцем» высокой комиссии, даже если вы понесете убытки.

- Мыслить вдолгую. Откладываемые деньги в идеале мне не понадобятся до пенсии или, по крайней мере, пока дети не начнут получать высшее образование. Этот пункт очень важен, так как позволяет не сильно переживать из-за изменений процентных ставок, колебаний бирж и курсов. В течение 20 лет будет примерно четыре локальных кризиса и как минимум один глобальный, что надо принять и действовать, исходя из этого.

В литературе по личным финансам принято устанавливать точные измеримые цели и идти к ним. Пенсия в хх лет с доходом в хххх долларов, покупка квартиры за такую-то сумму и так далее. Мол, без этого нет смысла и мотивации. Лично я вполне обхожусь без четких финансовых планов. Далекие и амбициозные цели меня скорее демотивируют, чем вдохновляют. Где я, а где светлое будущее?

Теперь конкретика про инвестиции:

- Пока есть кредиты, их надо отдавать, в идеале - досрочно. Это самое разумное вложение денег, если ставка по кредиту превышает ставку по депозиту. В 99% случаев это так. Пока у вас есть процентные долги, заниматься инвестициями не надо.

- После выхода в ноль основная проблема - не начать тратить появляющиеся излишки. Лучше и надежней депозитов ничего не придумано. Государство гарантирует сохранность вкладов до 1, 4 миллиона рублей или в валютном эквиваленте этой суммы. Страховка АСВ покрывает также накопленные проценты и реально работает - я получал ее четыре раза. При этом благодаря регулярным кризисам в экономике получается «ловить» высокие ставки и открывать по ним депозиты на долгий срок.

- Если сила воли уже прокачана, хорошо подойдут доходные дебетовые карты. Доходность по ним ниже депозита, но за счет умелого использования кэшбэков и акций получается почти то же самое. В моем банке сейчас 7% в рублях на дебетовку.

- Когда накопился резерв в размере одного месяца расходов, есть смысл продолжать увеличивать сбережения в валюте. Да, доходность будет близка к нулю, но за последние десять лет накопленная инфляция в США составила 20%, в Еврозоне -16%, а в РФ - 140%. В начале текста есть наглядный график.

- При росте сбережений выше отметки в 20 тысяч долларов можно задуматься о вложении половины этой суммы через зарубежных биржевых брокеров - многие из них работают с гражданами РФ и открывают счета удаленно.

Тут потребуется уже более тщательное самообразование, так как процесс инвестирования через брокера существенно сложнее, чем открытие депозита. Гарантированная доходность у большинства инструментов отсутствует, но средства на счетах американских брокеров застрахованы на сумму до 100 тысяч долларов. То есть из-за банкротства самого брокера вы деньги не потеряете, но можете потерять их на неудачных инвестициях.

На биржах есть десятки тысяч вариантов инвестиций на любой вкус и аппетит к риску. Основные такие:

- Облигации - ближе всего по смыслу к банковскому депозиту. Только вы одалживаете деньги не банку, а компании. Можете «Лукойлу» деньжат подкинуть, например. Доходность облигаций известна заранее, у надежных компаний она редко выше 3-4% годовых в валюте.

- Акции - по сути доли в компаниях. Покупаются в расчете на рост цены и на выплату дивидендов.

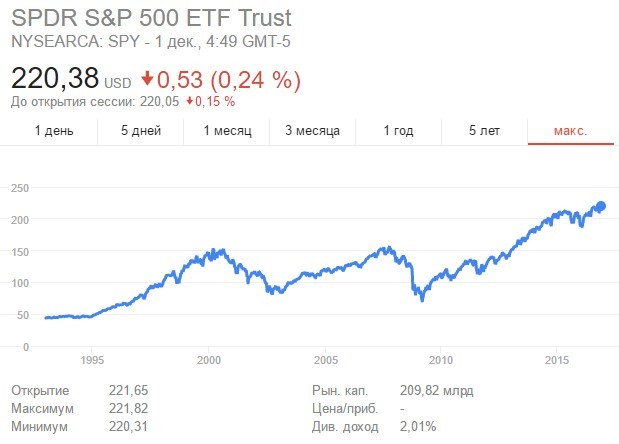

- Взаимные фонды (ETF) - примерный аналог ПИФ в России. Это когда в один финансовый инструмент упакованы бумаги нескольких компаний определенного профиля. Самый известный ETF, входящий в портфели многих инвесторов, - индексный фонд S&P 500, объединяющий акции 500 крупнейших компаний в США. Одна «доля» в этом ETF стоит сейчас $220.

Вот динамика стоимости за 25 лет:

Видно, что стоимость пая за это время выросла в четыре раза, плюс ежегодно «капали» дивиденды от акций, входящих в индекс. Видно также два последних кризиса в американской экономике - уровень в 150 долларов фонд проходил в 2000, 2007 и 2013 годах.

Драгоценные металлы. Многие держат часть портфеля в золоте - это считается классическим «защитным» активом, который часто дорожает тогда, когда падает все остальное. Биржевые фонды позволяют привязать к цене золота часть портфеля, не покупая сам металл.

На биржах существует еще масса инструментов - можно вкладываться в драгметаллы, пытаться спекулировать на курсах валют и нефтяных фьючерсах. Но, на мой взгляд, не нужно.

Грамотно составленный инвестиционный портфель обеспечивает доходность в несколько процентов годовых в долларах на длительной дистанции и позволяет распределить риск по разным валютам, странам, секторам экономики и так далее.

Не вижу смысла углубляться в тему дальше, так как выбор конкретных инструментов зависит от многих факторов - возраста инвестора, наличия семьи, аппетита к риску, наличия альтернативных инвестиций и так далее. В мой портфель входят десять инструментов, по большей части ориентированных на компании США и Европы.

На этом все.

«Хорошо рассуждать о деньгах с высокой зарплатой и без семьи, а вот у реального человека с зарплатой в 50 тысяч и семьей все не так. А вы с жиру беситесь и еще графоманствуете»

Во-первых, семья есть. Я полностью согласен, что ее появление - серьезное испытание для бюджета. И на момент планирования семьи у меня не было высокого дохода. Я отдавал за аренду почти половину зарплаты. На самом деле, именно планы на заведение ребенка были одним из моих мотивов экономить, вылезать из долгов и финансово образовываться.

Чтобы не быть голословным - вот реальный график моего «баланса» в то время. Цифры и даты я удалил, но тренд очевиден - я тогда только вышел в плюс, и делать новых сбережений после рождения ребенка долго не получалось. И в итоге получилось только тогда, когда удалось повысить доход.

«Вы не учитываете инфляцию в своих расчетах и выкладках».

Инфляция - это данность, и она существует безотносительно наших решений и желания. Какую бы стратегию инвестиций вы не выбрали, инфляция будет вносить свою долю в реальную стоимость ваших активов и их доходность. Я не вижу смысла как-то особо ее выделять при сравнении финансовых инструментов. На мой взгляд, единственное, где она действительно важна, - в выборе валюты инвестирования. Возможно, я ошибаюсь - напишите свои соображения. С интересом почитаю.

«Не надо инвестировать деньги, надо их тратить, иначе их сожрет инфляция».

Не сожрет. Точнее сожрет, но часть. Десять тысяч долларов через десять лет будут меньше по покупательной способности, чем сейчас. Но точно больше, чем ноль. При доходности инвестиций даже в 3% годовых вы скорее всего сохраните реальную стоимость своих вложений.

«Лучшая инвестиция - образование детей, ремонт в доме и так далее ».

Это самообман. Все перечисленное - расходы.

Книги:

1. Томас Дж Стэнли и Уильям Д Данко «Ваш сосед - миллионер». Основная ценность - в начале исследования, где описываются потребительские привычки состоятельных людей, и в той части, где обсуждается помощь родителей своим детям и влияние этой помощи на жизнь детей. В целом книга читается трудно и перегружена повторами и цифрами. Но есть интересная патриотическая статистика. Приведу цитату:

2. В. Савенок «Ваши деньги должны работать». Российская компиляция западных источников, плюс личный опыт автора по инвестициям и консультированию. На мой взгляд, один из лучших источников информации на русском языке. Книга уже давно не печатается, но у Савенка с тех пор вышло много других книг на ту же тему.

3. Р. Кийосаки «Богатый папа - бедный папа». Спорная книга, много повторов. Во взглядах на доходность недвижимости я с автором расхожусь диаметрально. Но он миллионер в США, а я средний класс в России. И на недвижимости он сделал состояние. Поэтому вес точек зрения у нас разный. Местами интересно про финансовое образование, потребительские привычки и опять-таки обучение детей обращению с деньгами. Неприятие автором наемной работы в этой книге мне не близко.

4. Р. Кийосаки «Квадрант денежного потока». Одно из продолжений «Богатого папы» отличается куда более взвешенным подходом к работе по найму. Общий смысл - можно работать ради стабильного дохода, но надо искать пути повышения независимости от наемной работы.

Последние новости раздела

-

Apple превратит Siri в полноценного ИИ-чат-бота уровня ChatGPT и Gemini

-

Blue Origin выходит на рынок спутникового интернета: компания Джеффа Безоса представила проект TeraWave со скоростью до 6 Тбит/с

-

Итальянский бренд Seletti представил лампу в виде гигантской ручки Bic

-

Netflix готов полностью выкупить Warner Bros. Discovery за 82,7 млрд долларов наличными